「小規模宅地等の特例」は自宅の相続がある場合、必ず知っておきたい制度です。分かり安く解説させていただきます。

相続税の緩和

被相続人が住んでいた土地や事業をしていた土地に通常通り相続税が課されると、相続した配偶者や子供が相続税を払うために、その土地を手放さなければならないということもおきたりします。

そうした事態を避けるため、一定の宅地についての評価額を最大で80%減額する「小規模宅地等の特例」という制度があります。この特例を使うと相続税が大きく緩和されます。

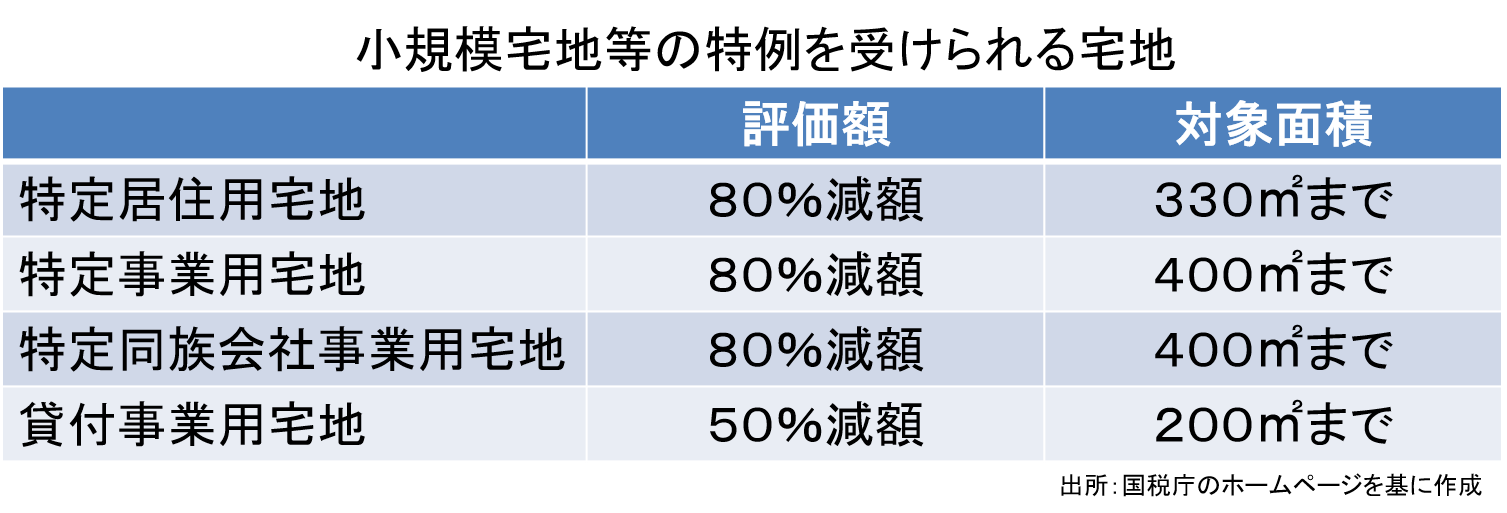

特例を受けられる4つの宅地タイプ

この特例の対象となる宅地は、その家族が生活基盤にしている土地で4つのタイプがあり、宅地用と事業用があります。

特定居住用宅地

被相続人または被相続人と生計を一つにしていた親族が住んでいた宅地です。80%の減額を受けられる面積の上限は330㎡です。

特定事業用宅地

被相続人または被相続人と生計を一つにしていた親族が事業を営んでいた宅地です。80%の減額を受けられる面積の上限は400㎡です。

特定同族会社事業用宅地

被相続人または被相続人と生計を一つにしていた親族等が株式の過半数を所有する会社の事業で使われていた宅地です。80%の減額を受けられる面積の上限は400㎡です。

貸付事業用宅地

被相続人が不動産貸付業、自動車駐車場業、自転車駐輪場業などを営んでいた宅地などです。50%の減額を受けられる面積の上限は200㎡です。

特例を受けるための条件

相続税が大きく緩和される「特例」ですが、活用するには条件があるので注意が必要です。遺産分割協議が終わっていなければ特例を受けることはできません。

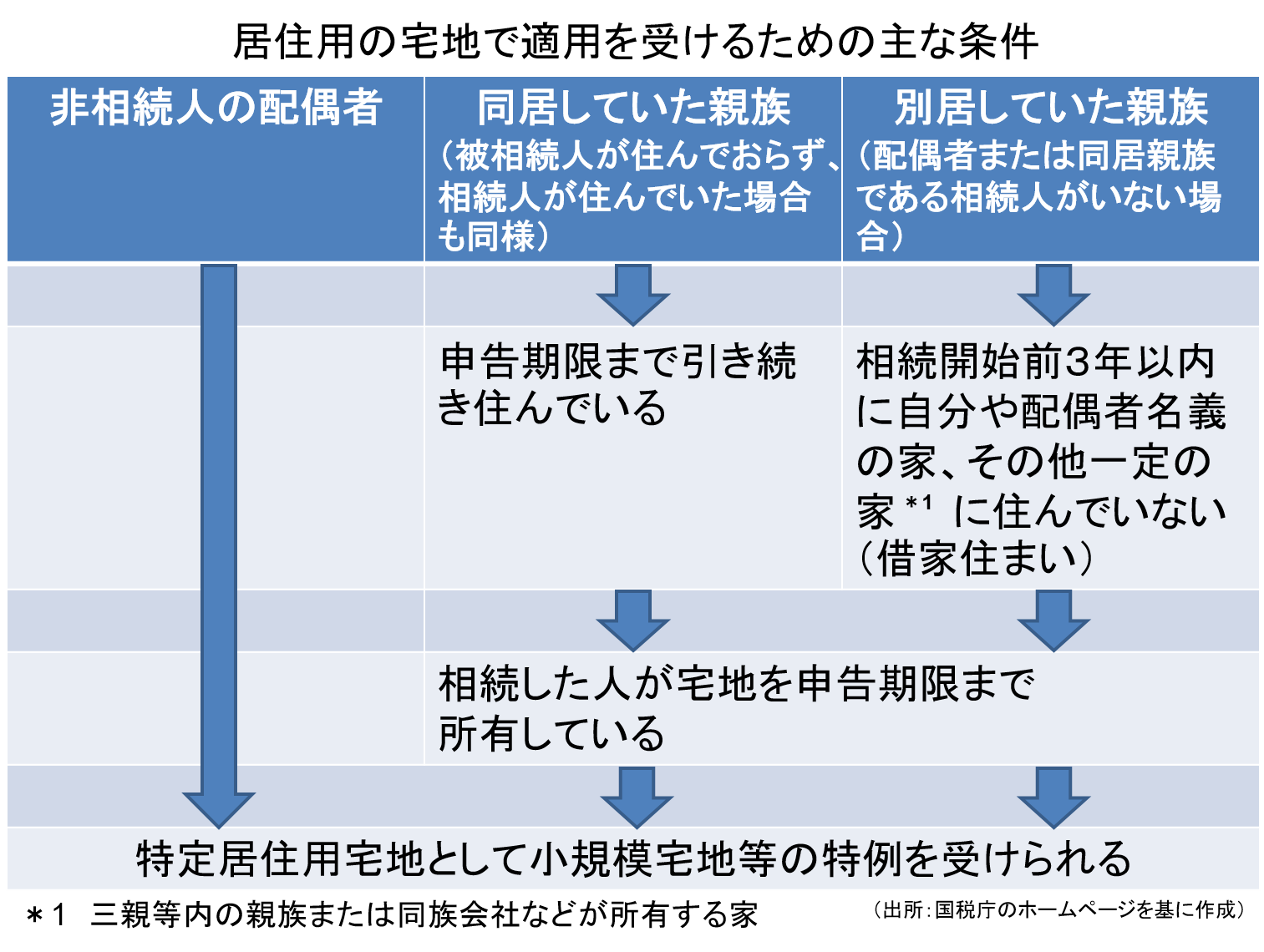

居住用の宅地

通常は、被相続人または被相続人と生計を一つにする親族が相続前まで住んでいた宅地です。相続するのが配偶者ならば条件はありません。親族が相続する場合は、相続が開始した時から相続税の申告期限まで引き続き所有するなどの条件があります。

相続した直後に売却すると特例は受けられません。相続開始前に同居していなかった人が相続する場合、特例を受けられるのは借家などに住んでいた場合に限られます。

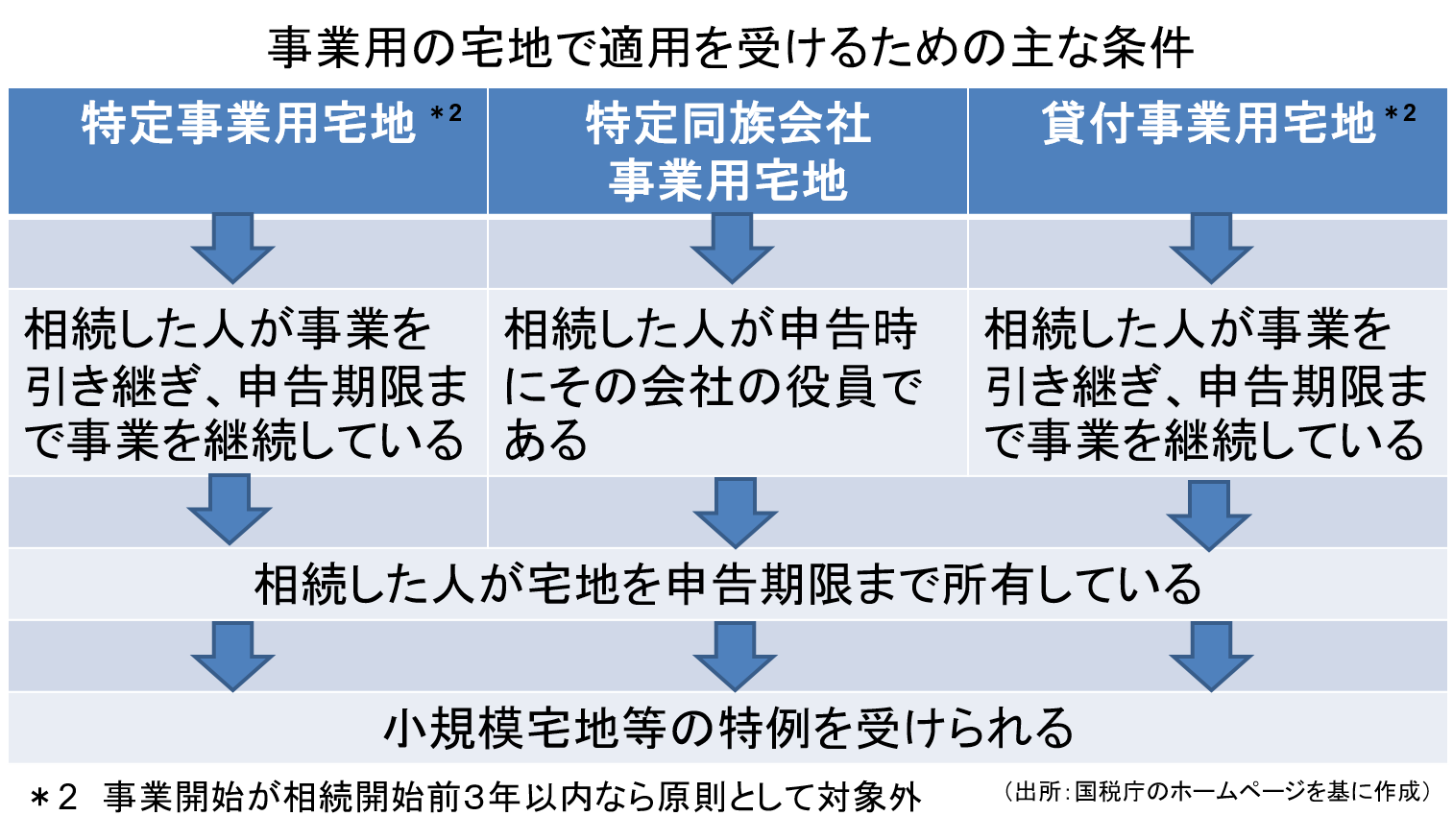

事業用の宅地

「特定事業用宅地」と「貸付事業用宅地」については、相続した人が事業を引き継いで申告期限まで継続していること、宅地についても申告期限まで所有していることが特例を受ける条件です。事業開始が相続開始前の3年以内の場合なら原則対象外です。

「特定同族会社事業用宅地」については、相続した人が申告時にその会社の役員であること、宅地を申告期限まで所有していることが特例を受ける条件です。

まとめ

「特例」を受けるには色々な条件があります。あらかじめ、この「特例」を知っていて準備することで相続税が大きく緩和できる方もいそうですね。

以上、『相続で知っておきたい「小規模宅地等の特例」』のお話でした。

コメント