2016年に出版されて話題になったリンダグラットン教授(英国)の「ライフシフト」は、健康寿命が延びることによって生じる人生の考え方の変化について問題提起した本ですが、その中で、1997年生まれの日本人の半分は101歳まで生きると書かれています(カリフォルニア大学バークレー校「人類死亡データベース」より)。

人生100年時代の到来は、決して大げさな話ではありません。今の65歳の平均寿命は、男性で約85歳、女性で約90歳です。65歳まで働くとすると、男性で20年間、女性で25年間の老後があります。年金制度も長い老後に合わせて変化しています。

年金の受給年齢

年金の繰り下げ受給

老齢年金の受け取り開始年齢は原則65歳ですが、2022年の4月より受給開始年齢を最長10年遅らせることができるようになりました。受け取りを1ヶ月遅らせる毎に0.7%増額されます。1年遅らせれば8.4%、5年で42%、10年で84%の増額になります。

年金の受給を遅らせるだけで、5年で42%、10年で84%、確実に受給金額が増えます。これだけの運用実績を出せる投資は中々ありません。しかも、ノーリスクです。

会社員がもらう公的年金は「老齢基礎年金」と「老齢厚生年金」の2つがありますが、別々に繰り下げ時期を選ぶことができます。

年金の繰上げ受給

年金の繰上げ受給の制度もあります。一番早い年齢で60歳から受給できますが、年金額が減額されます。受け取りを1ヶ月早める毎に0.4%、1年で4.8%、5年で24%の減額になります。

自分は何歳から年金の受給を開始するか?

年金をいつから受け取りはじめるかは、働き方や寿命、貯えなどを加味して判断することになりますが、できれば、繰り下げ受給したいですね。

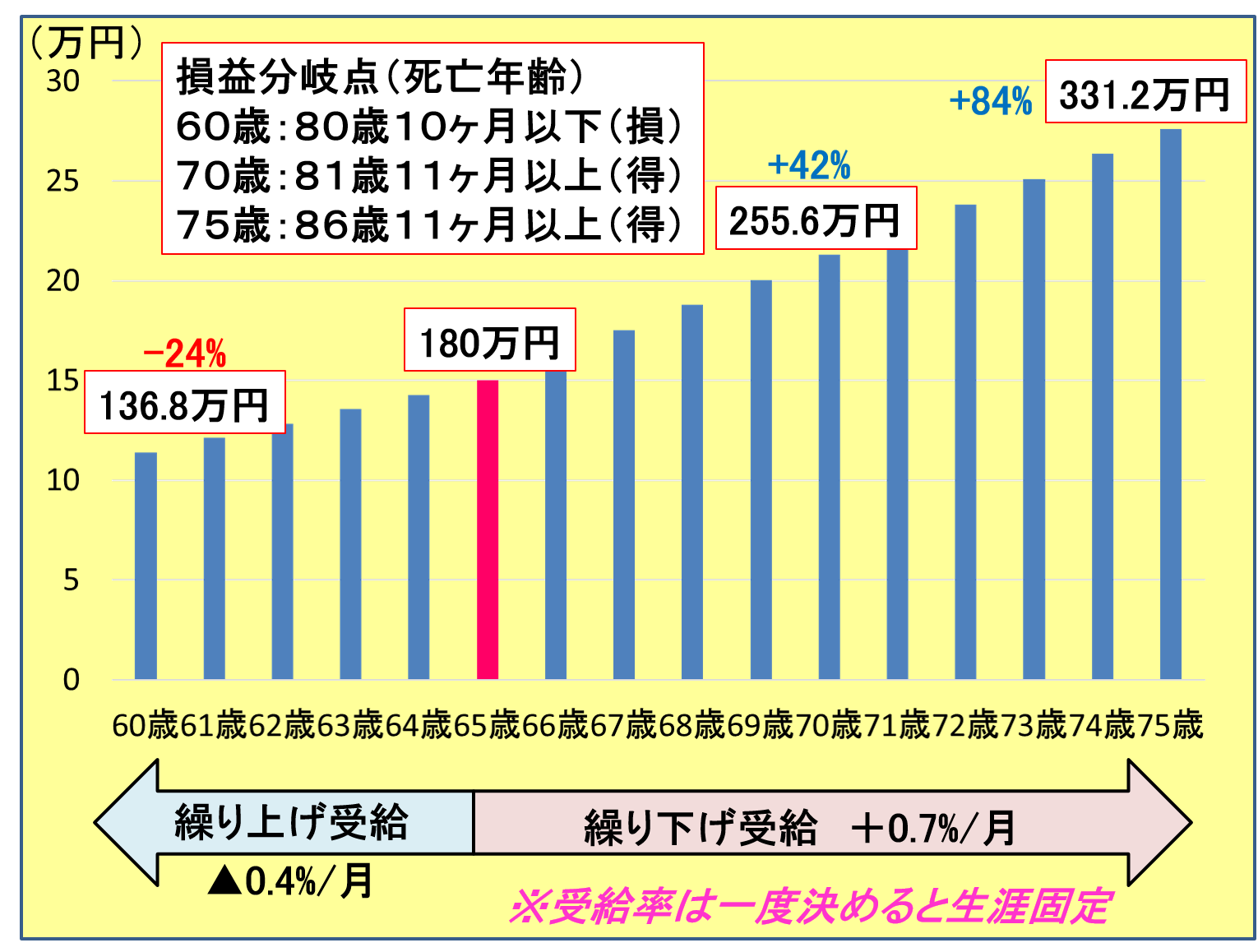

添付の図解は、65歳で毎月15万円の年金をもらう場合のシミュレーションです。60歳から「繰り上げ」で年金の受給を受けた場合、80歳10ヶ月以下で死亡しないと損してしまいます。

70歳から「繰り下げ」で年金の受給を受けた場合81歳11ヶ月以上生きていれば得をします。75歳から受給を受けた場合は86歳11ヶ月以上生きれば得をします。

単純に現在の65歳の人の寿命で考えた時に、男性の場合は寿命が85歳ですので73歳で受給を開始しないと損することになります。女性の場合は75歳での受給開始が一番得をすることになります。

繰り下げ受給の救済措置

「繰り下げ受給」を選択した場合、予定している受給開始年齢まで年金を請求しないで待つことになりますが、その間、ガンで余命宣告を受けたり、思わぬ出費で貯えに余裕が無くなってしまうかもしれません。

そんな時もご安心ください。繰り下げ待期を途中でやめて、年金請求をすることができます。その場合の年金の受け取り方法は、待期中に本人が亡くなってしまった場合も含めて、3つの方法があります。

方法①

年金請求を行った時点の増額率で年金を受け取る方法です。請求時の増額率で年金が一生もらえます。

方法②

年金請求を行った時点から65歳まで遡って年金を一括でもらう方法です。増額は無く、65歳時の年金額で計算されます。遡った分を一括でもらった後は、65歳時の年金額が一生もらえます。

方法③

待期中に本人が亡くなってしまった場合、もらえるはずだった年金は未支給年金として遺族年金とは別に遺族が受け取ることができます。65歳から亡くなった月までの年金を増額の無い65歳時の年金額で一括で遺族が受け取ることになります。

繰り上げ受給5つのデメリット

寿命から考えた場合「繰り上げ受給」は損をしてしまいますが、その他にも多くのデメリットがありますので注意が必要です。「繰り上げ受給」は「繰り下げ受給」と違い「老齢基礎年金」と「老齢厚生年金」を別々に動かすことができません。繰り上げを選ぶと両方共減額になります。

減額された年金が一生続く

受給率は一度決めると生涯固定です。

障害基礎年金がもらえなくなる

65歳になる前に重い病気やケガで障害状態になっても「老齢基礎年金」を繰り上げした後は「障害基礎年金」の請求ができなくなります。

寡婦年金がもらえなくなる

自営業の夫が年金を受給する前に亡くなった時に60~64歳の妻に支給される「寡婦年金」がもらえなくなります。

65歳になるまで遺族厚生年金が併給できない

会社員の配偶者が亡くなった場合は65歳になるまで「遺族厚生年金」を併給することができません。

任意加入や保険料の追納ができない

国民年金の未納期間がある人は年金をもらいはじめてしまうと、60歳以降の任意加入や保険料を追納して年金を増やすことができなくなります。

加給年金

「加給年金」は厚生年金の加入期間が20年以上ある人を対象とした加算です。本人が65歳になった時、その人に扶養されている年下の配偶者や18歳未満の子がいれば、本人の老齢厚生年金に所定の金額が加算されます。

「加給年金」については、「繰り下げ受給」との関係で注意が必要です。年の差がある夫婦については、繰り下げしすぎると損する場合があります。歳の差が5歳以内であれば、「繰り下げ受給」の方が有利、5歳以上であれば「加給年金」をもらった方がお得です。

「加給年金」は「老齢厚生年金」を受け取っていれば受け取れます。「老齢基礎年金」だけを「繰り下げ受給」して、「加給年金」を受け取りながら「老齢基礎年金」を増やすという方法もあります。

「加給年金」は、夫と妻のどちらが年上でももらえます。また、年収等の要件を満たせば共働きでももらえますし、夫婦で厚生年金加入20年以上でも支給対象です。

その他

振替加算

加給年金の対象配偶者が厚生年金加入20年未満の場合、加給年金打ち切り後に自分の老齢基礎年金に振替加算がプラスされます。ただし、加算されるのは1966年4月1日以前に生まれた人のみです。

金額は1960年4月2日~1961年4月1日生まれで年額20,813円、それ以降生まれは年額14,995円と少額です。生年月日があてはまれば男女不問です。

特別支給の老齢厚生年金(特老厚)

男性ならば1961年4月1日以前に生まれた人、女性ならば1966年4月1日以前に生まれた人は、特老厚がもらえます。これは、年金支給開始年齢が60歳から65歳に引き上げられたことによる経過的な制度で、支給開始年齢が全員65歳になる2030年度には終了します。

特老厚に「繰り下げ制度」は有りませんが「繰り上げ受給」は可能です。所定の年齢で年金請求をしないで5年が経過すると時効により1ヶ月単位で消滅します。5年前までであれば遡って請求できて未支給分を一括でもらうことができます。

まとめ

いかがですか?イメージできましたでしょうか?みなさん損しないようにしましょうね?そして、まだ時間のある方は「繰り下げ受給」できるように頑張りましょう。私は今の所、70歳で受給を開始するつもりです。

以上、「絶対に失敗したくない!年金のもらい方」でした。

コメント