ご自分の両親や配偶者の両親、そして、自分たちのこと、介護に関する不安ってありますよね?既に直面されている方もいると思います。私も父が介護老人保健施設に入っています。

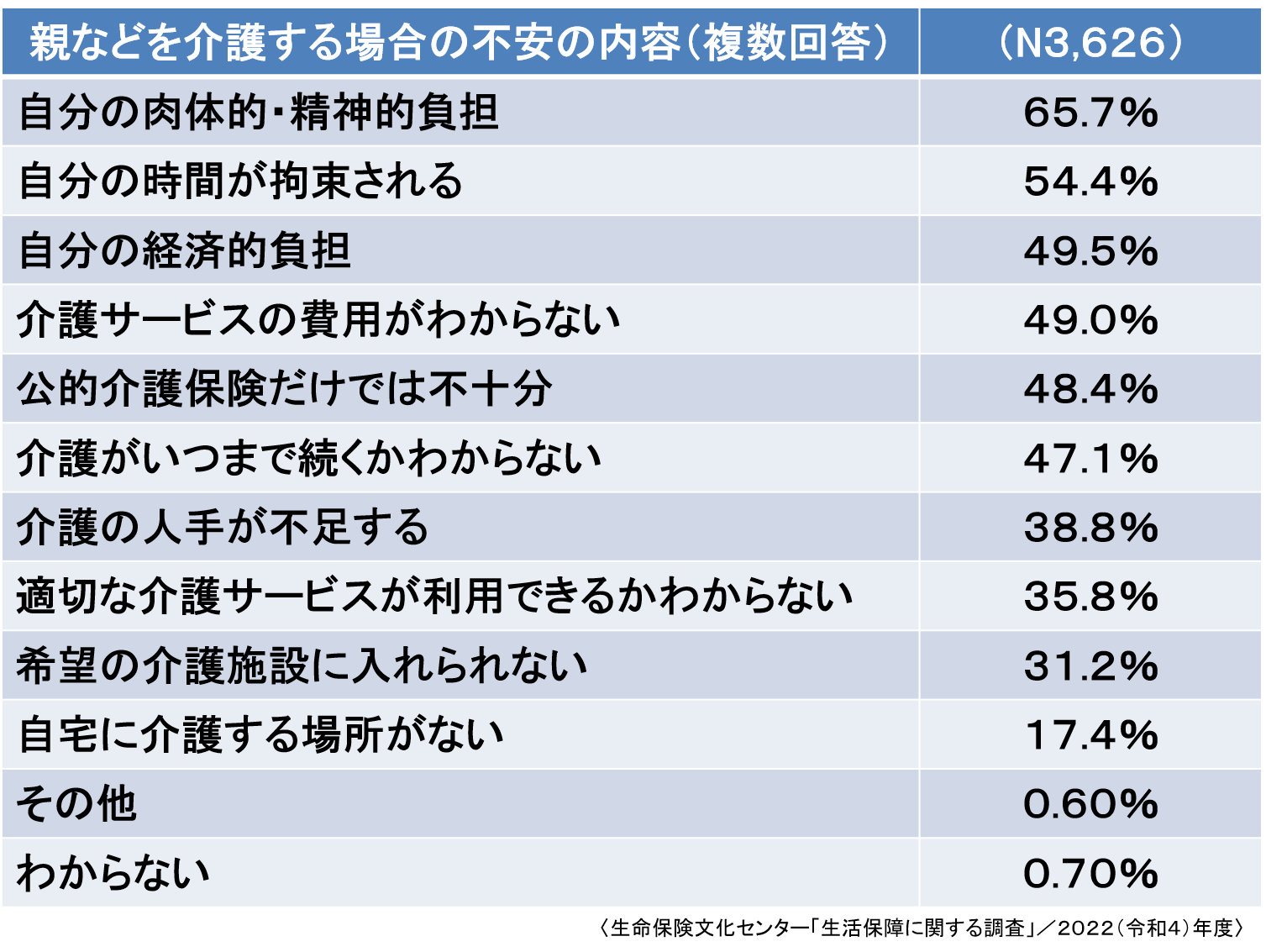

「親などを介護する場合の不安の内容」としては、「自分の肉体的・精神的負担」「自分の時間が拘束される」という回答が多いようですが、その後は介護費用に関する不安が続いています。また、「自分の肉体的・精神的負担」や「自分の時間が拘束される」という不安もある程度お金があれば解決できる問題だと思われます。

要介護度別認定者数の推移

要介護認定は、介護サービスの必要度(どれ位、介護のサービスを行う必要があるか)によって、要支援1・2、要介護1~5の7段階で認定されます。要支援1から要介護5に向かって要介護度が高くなります。

2020年度の要介護(要支援)認定者数は約682万人で前年比の約2%の増加でした。公的介護保険制度がスタートした2000年度の認定者数が約256万人でしたので、20年間で2.66倍になったことになります。

要介護者の人口に締める割合は、80~84歳で25.8%、85歳以上で59.8%です。現在の65歳の方が亡くなられる年齢の平均が、男性で85歳、女性で90歳で、寿命は伸びていますので、その割合の多さや、今後の更なる増加が考えられます。

介護費用ってどのくらいかかるの?

生命保険文化センターの「生命保険に関する全国実態調査/2021年度」によると、介護にかかる費用は月額平均8.3万円で介護期間の平均は5.1年になります。単純計算で506.3万円になります。

更に、住宅のバリアフリー改修や介護ベットの購入など一時的にかかる費用の平均が74万円ですので、介護にかかる費用は1人580.3万円ということになります。

あくまでも平均値ではありますが、老後の資金とは別に介護費用として1人580.3万円の準備が必要だということです。何とも厳しい現実ですが、その現実を知っていて準備するのと、知らないまま突入するのとでは雲泥の差ですよね。

介護保険ってどうなってるの?

厳しい現実はありますが、介護保険の制度がありますので、そこは取りこぼし無く給付を受けましょう。知らないと損をしてしまうかもしれませんので、要点を押さえておきましょう。

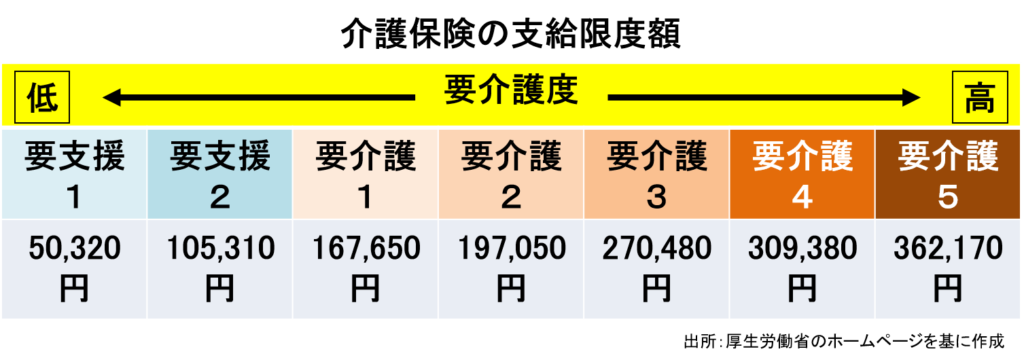

介護保険の支給限度額

介護保険は、介護認定を受けると要介護度に応じた介護サービス費の給付が受けられます。図解の限度額(月額)のうち、実際に利用者が負担するのは、収入に応じて1~3割になります。しかし、限度額を超えて介護サービスを利用すると、その分は全額自己負担になります。

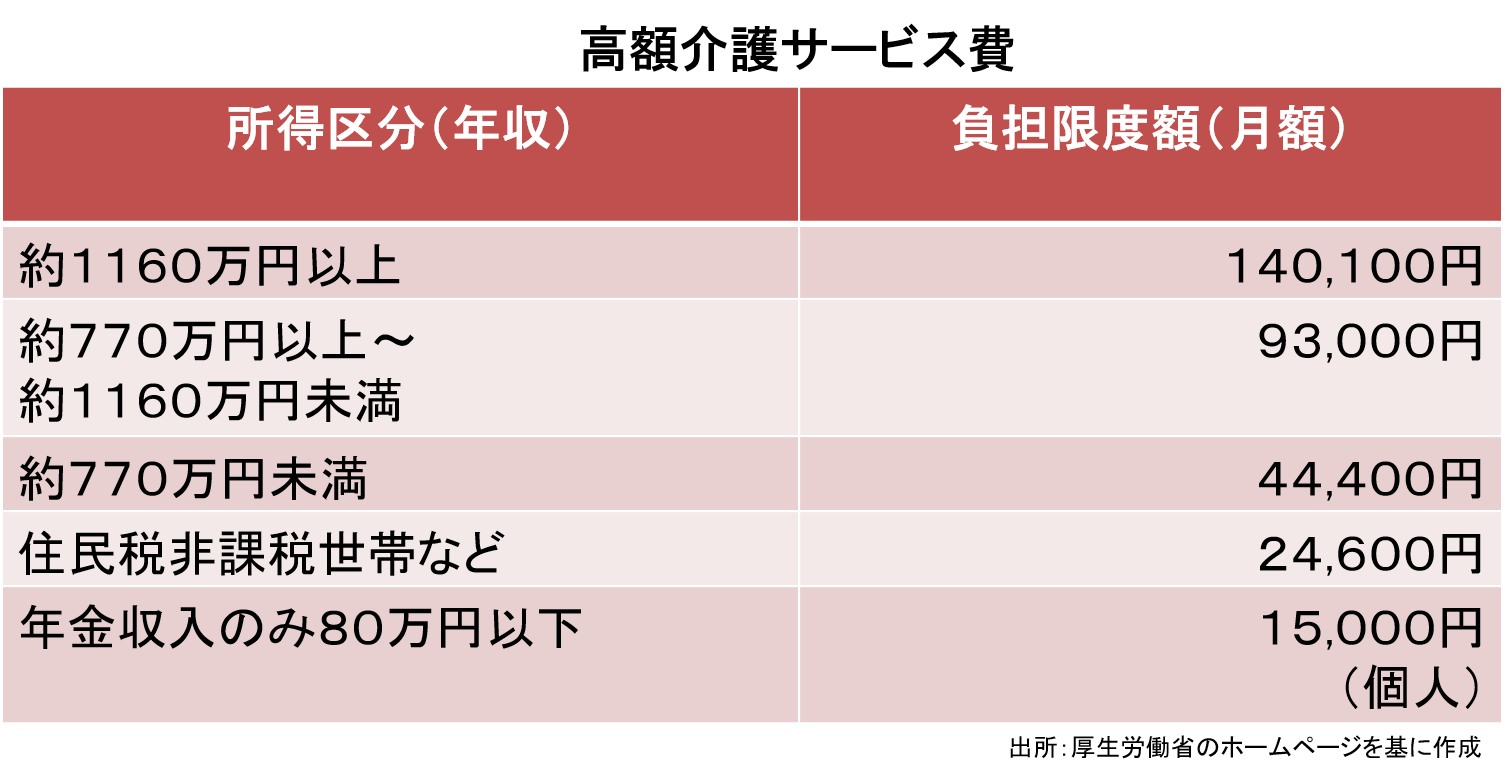

高額介護サービス費

自己負担分が高額になって所定の限度額を超えた場合に、限度額を超えた分を払い戻してもらえる制度が「高額介護サービス費」です。限度額は収入によって決められています。

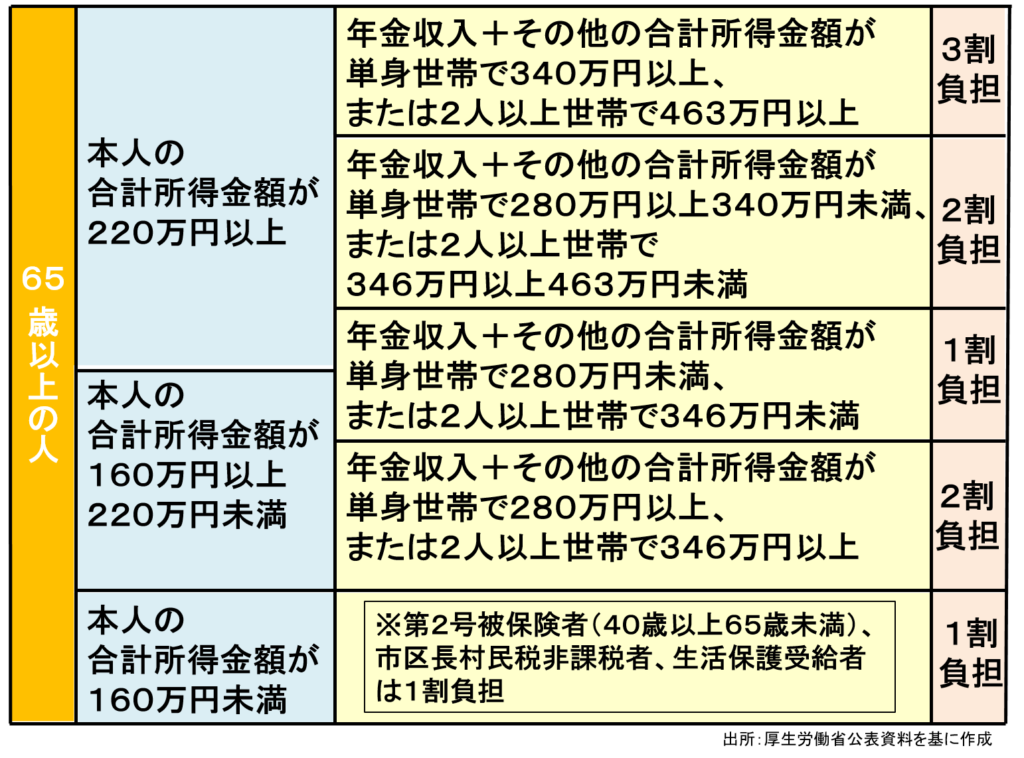

例えば、Aさん85歳が「要介護3」で娘夫婦と同居していて、世帯年収が750万円だったとします。介護保険は3割の負担になります。

「要介護3」の限度額いっぱいまで利用すると27万480円です。3割の自己負担ですので、自己負担額は8万1,144円になります。しかし、「高額介護サービス」を利用すると、Aさん世帯の月間の負担限度額は4万4,400円ですので、自己負担額の8万1,144円から負担限度額の4万4,400円を差し引いた3万6744円が戻ってきます。

要介護3の支給限度額:270,480円

介護保険7割 :189,336円

自己負担3割 : 81,144円

負担限度額 : 44,400円

81,144円−44,400円=36,744円

※「高額介護サービス費」の利用で払い戻される。

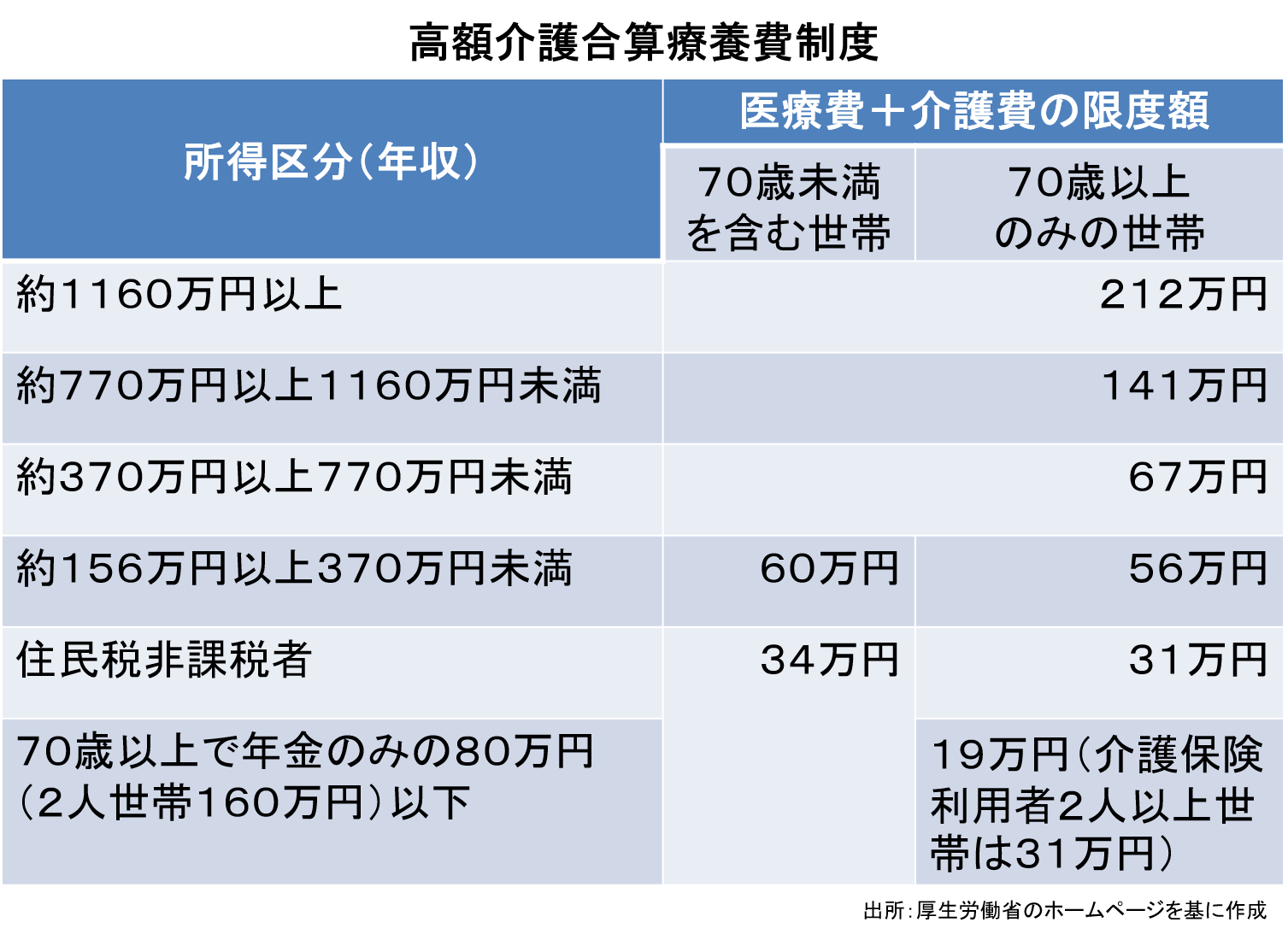

高額介護合算療養費制度

更に「高額介護合算療養費制度」という制度があります。これは、年間の介護費用と医療費の自己負担額を合算した金額が所定の金額を超えると、更に負担が軽減されて、限度額を超えた分が返金される制度です。1年間は8月~7月末になります。

月間の集計で対象外だった人も年間の限度額を超えれば対象になります。

対象世帯に70~74歳と70歳未満が混在する場合は、まず70~74歳の自己負担合算額に限度額を適用した後、残る負担額と70歳未満の自己負担合算額を合わせた額に限度額を適用します。

特定入所者介護サービス費(補足給付)

所得の低い人が介護保険施設やショートステイを利用する場合に、居住費や食費については負担限度額が設けられていて、これを超えた分は特定入所者介護サービス(補足給付)として介護保険から給付されます。

負担限度額は、所得や資産状況、施設や部屋のタイプ等に応じてことなります。支給を受けるには市区町村への申請が必要です。

介護保険施設

介護が必要になると、お金だけでなく、世話をするための人手が必要です。お金を節約するために、家族で介護しようとすると、精神的にも肉体的にも疲労困憊してしまう可能性があります。

私の父も母と2人で暮らしていましたが、母の方が父の面倒を見切れなくなりました。老々介護の共倒れを回避して、今、父は介護老人保健施設に入っています。介護老人保健施設は入居期間に制限があるので次を考えなければなりません。

特別養護老人ホーム

「特養」とも言われます。入所希望者が多くて、待機者が多い地域もあります。収入等に応じて居住費や食費の自己負担限度額が設定されています。施設によっては看取り(静かに自分らしい最期を迎えることを支援)にも対応しています。入所できれば終の住処にすることもできます。

月額の費用は地域によりますが、食費なども含めて5~20万円位が目安のようです。

介護老人保健施設

「老健」とも言われます。退院後等に在宅復帰を目指したリハビリを目的に入所する施設です。入所期間に制限があり、特養の待機者も多く、入所が6ヶ月以上長期化するケース等もあります。

月額の費用は地域によりますが、食費なども含めて5~20万円位が目安のようです。

その他

その他にも「介護保養施設」は、公的施設・民間施設共、色々とありますが、比較的なじみがあるのは、日帰りで利用する施設の通所介護(デイサービス)、通所リハビリテーション(デイケア)ではないでしょうか?私の父も家にいた時は、デイケアに週3で通っていました。

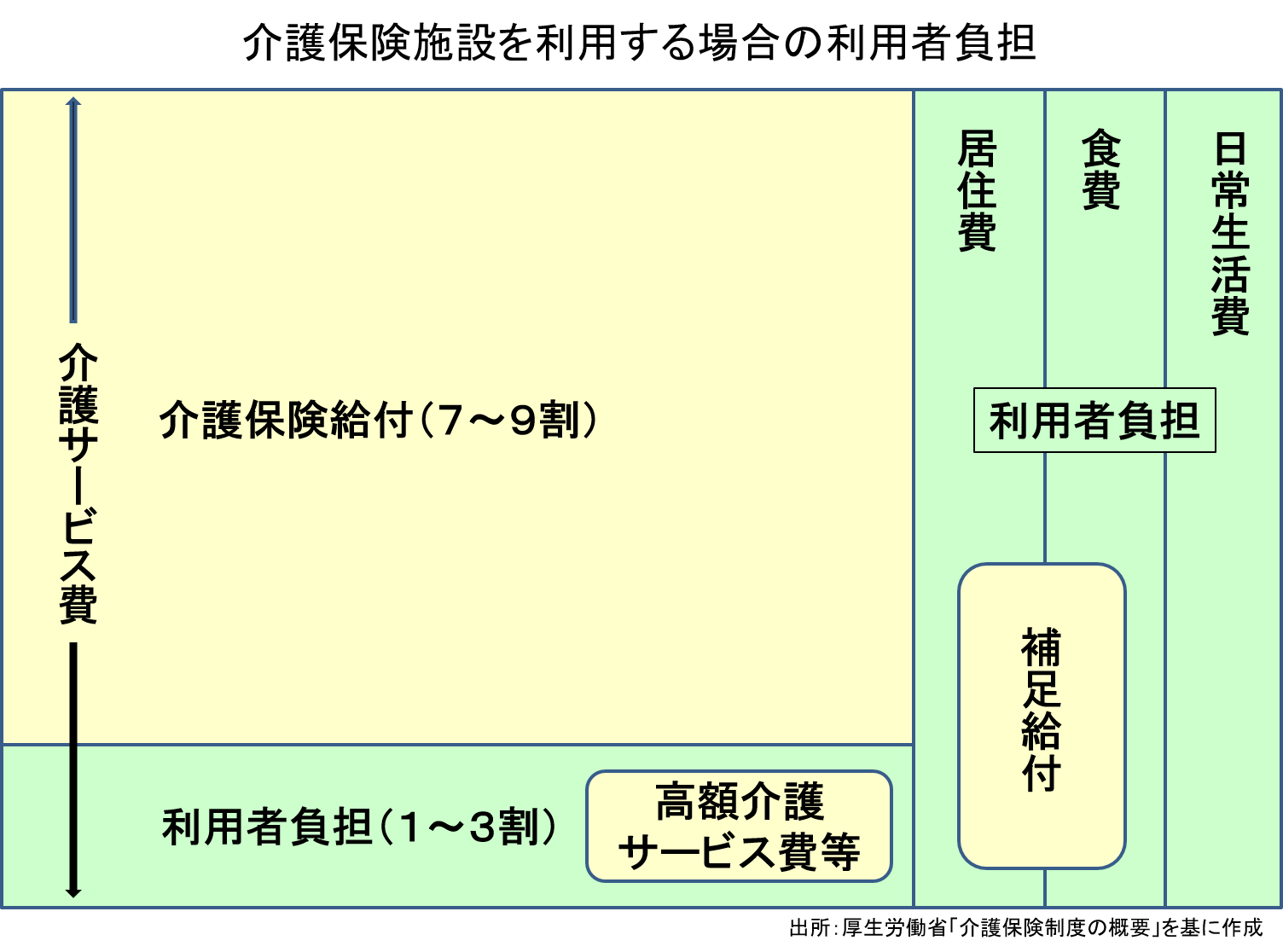

介護保険給付と自己負担のイメージ

介護保険施設を利用する場合、介護サービス費についての自己負担は1~3割ですが、「居住費」「食費」「日常生活費」については利用者の負担です。この部分が結構大きいですね。

私の父は「要介護3」で1割負担ですので、介護サービス費については限度額いっぱい利用したとしても自己負担は月間27,048円です。しかし、実際は毎月クリーニング代の5,000円も込みで月間約12万円を施設にお支払いしています。

介護保険施設・ショートステイについては「補足給付」により居住費、食費を軽減する制度があります。また、介護サービス費の自己負担額が限度額を超えたときには、高額介護サービス費等により負担を軽減する制度があります。

まとめ

介護保険制度は有難いですが、それでも、実際、介護が必要になると肉体的にも精神的にも金銭的にも厳しいですね。現実を見据えて、一番可能なお金の準備を頑張りましょう。

以上、「介護に関するお金の話」でした。

コメント