お金を貯める、お金を増やす、投資資金を捻出する、老後資金の寿命を延ばすには、収支のバランスを改善することが重要です。収支のバランスをとるためにも、生活を見直して支出を抑えることが必要です。

効果的な節約の秘訣は固定費の見直しです。一度削ってしまえば、その後は何もする必要がありません。放っておいても持続可能な節約ができるので、長続きして結果的に節約の効果は大きくなります。

そして、真っ先に見直したいのが「無駄な生命保険」です。生命保険文化センターの「平成30年度生命保険に関する全国実態調査」によると、2018年(平成30年)時点における生命保険(医療保険、個人年金も含む)の世帯年間払込保険料は、平均382,000円でした。月間約32,000円です。

「もしも」の時に備えて心強い生命保険ですが、年齢と共にライフステージは変化します。不要な保証を放っておいて、高い保険料を払い続けるのは馬鹿らしいです。保険の内容は、結婚や出産、転職や退職、子供の自立など、人生の節目毎に見直すことが重要です。

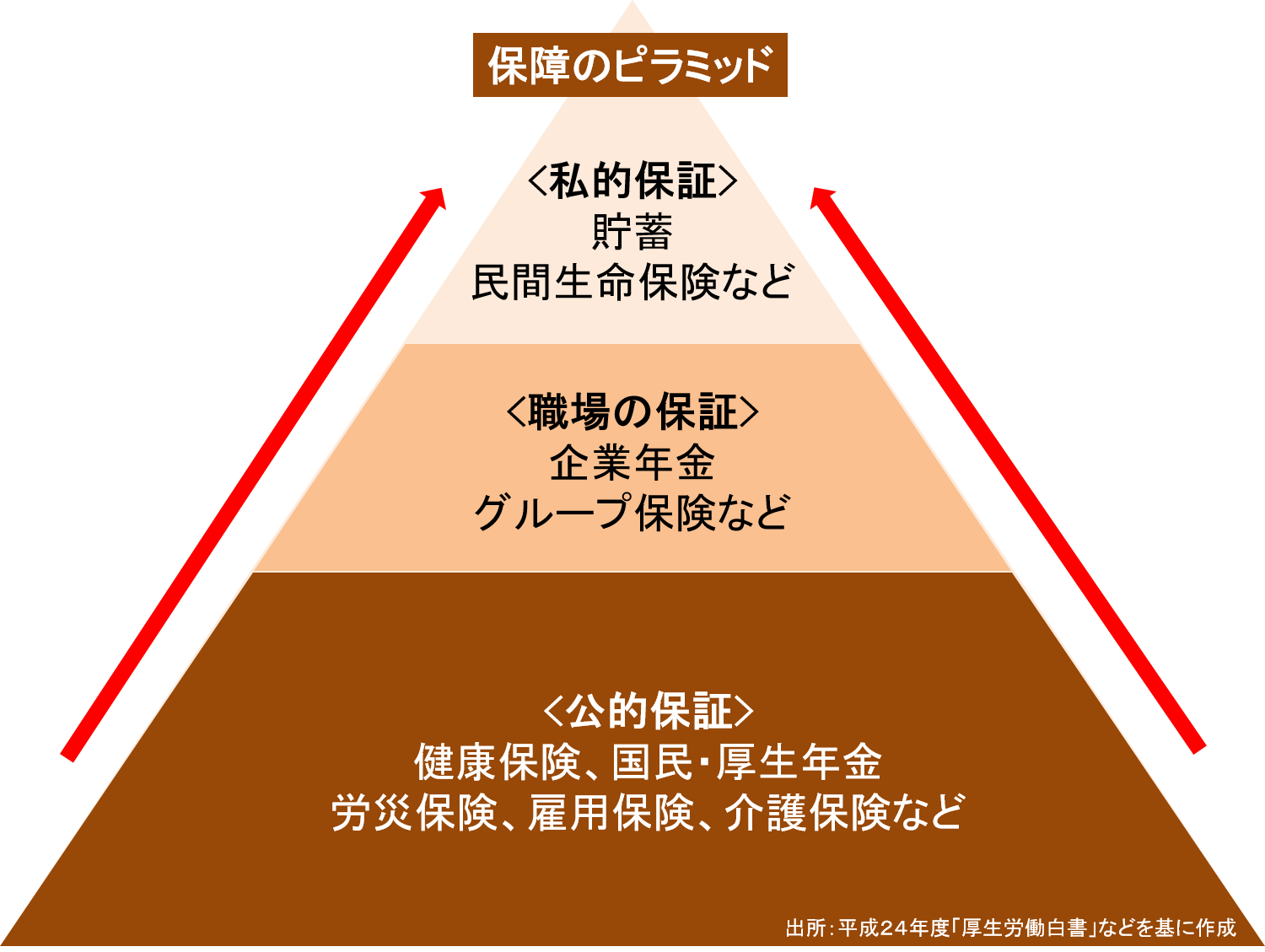

保証の設計ピラミッド

日本は社会保障が充実しています。医療費は公的医療保険で保証されていますし、老後の生活費としては国民年金や厚生年金があります。就業中の事故に対しては労災保険もあります。これらの社会保障で対応できないリスクに対して民間の保険を活用すれば、無駄な保険料の支払いは避けられます。

保険に加入する時は「公的保証」「職場の保証」「私的保証」の順番で考えることで、必要な保証を無駄なく備えられます。これを「保証のピラミッド」と言います。

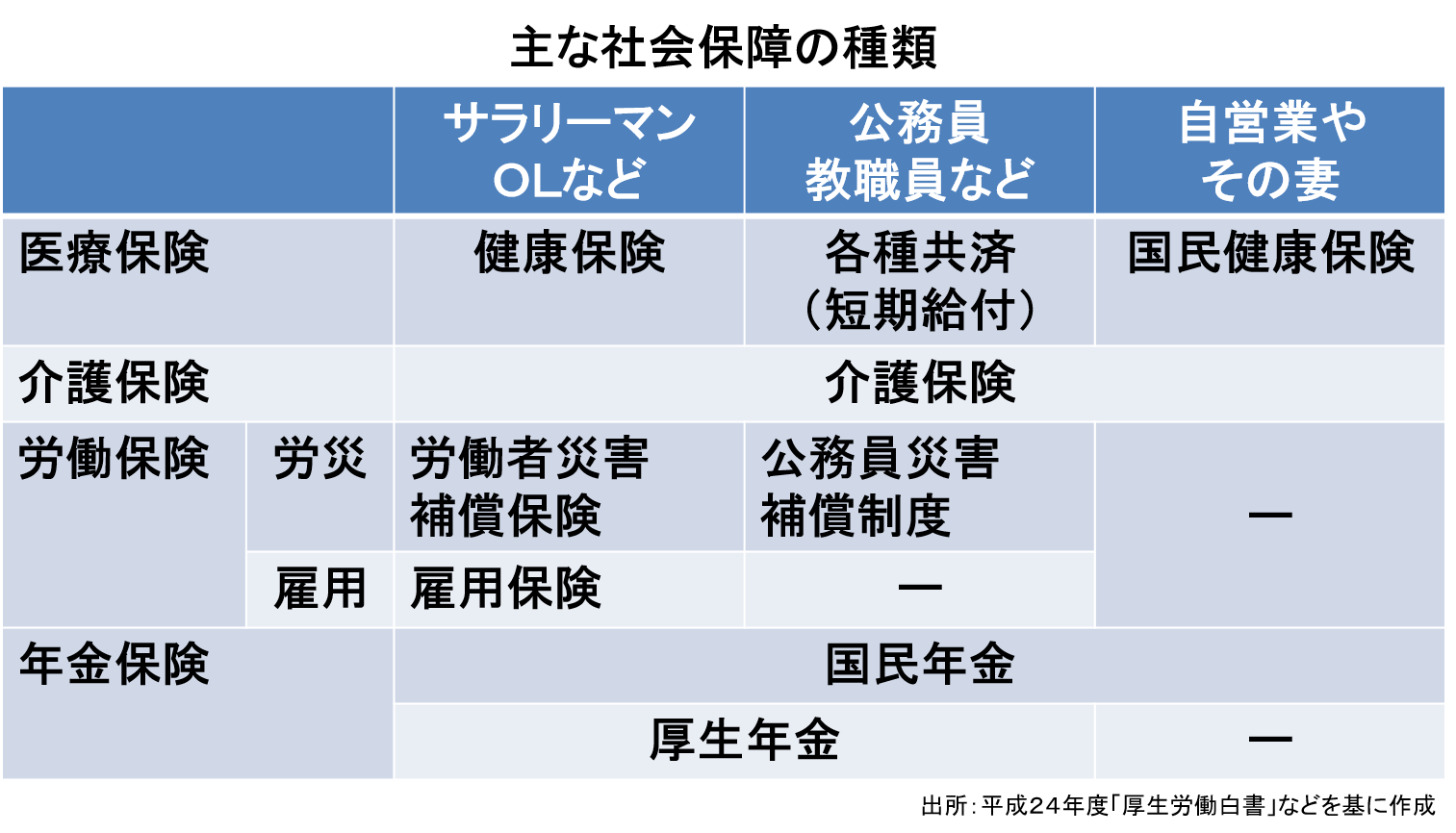

社会保険のおさらい

主な社会保険について、簡単におさらいしましょう。

医療保険

病気やケガの時の医療費をカバーしてくれる社会保険です。医療費は、診察・治療・投薬・手術・入院などです。自己負担は、義務教育就学後から70歳未満までが3割、70歳以上75歳未満が2割、75歳以上が1割、0歳から義務教育就学前までが2割です。ただし、70歳以上でも現役並みの所得者は3割の自己負担になります。

1ヶ月に医療機関や薬局の窓口で支払った金額が上限額を超えた場合、超過した金額を払い戻してくれる「高額療養費制度」があります。年齢や所得によって上限額が異なりますが、同一の医療保険に加入の場合は世帯で合算ができます。差額ベット代や先進医療にかかる技術料は支給対象外です。

65歳以上の方が入院された場合、1食460円(低所得者は軽減)と居住費370円を超えた費用が給付されます。

本人または扶養している配偶者が出産した時に「出産一時金」として、原則42万円が支給されます。また、産休中(出産日前42日から出産後56日まで)に「出産手当金」として、直近の標準報酬月額の3分の2に相当する額が支給されます(国民健康保険と後期高齢者医療制度は支給されません)。

業務外の事故が原因の病気やケガで働けなくなった時「傷病手当金」として、休業の4日目から最長で1年6ヶ月、直近の報酬月額の3分の2が支給されます(国民健康保険と後期高齢者医療制度は支給されません)。

被保険者や扶養している家族が亡くなった場合に埋葬料5万円が支給されます(国民健康保険・後期高齢者医療制度では1~5万円程度が支給されます)。

介護保険

介護が必要になった時に介護サービスが受けられます。要介護1~5の被保険者が居宅介護サービス、施設介護サービスを受けられます。要支援1・2の被保険者が介護予防サービスを受けられます。

労災保険

仕事上や通勤によるケガや病気で治療を受ける時に全額が補償されます。また、介護を受けることになった場合も全額が補償されます。障害が残った場合は年金か一時金が給付されます。出勤できない場合は給料の8割を給付してくれます。亡くなった場合は遺族に年金または一時金が給付されます。

雇用保険

失業や病気で働けない場合に生活や雇用の安定を図ることを目的として給付されます。失業された方が再就職できるように、一時的な期間、生活を安定させるために給付されるのが「失業給付(基本手当)」で、一定の条件が必要です。

基本手当を受給せずに原則60歳時点の賃金より減給になった方、または基本手当は受給したが再就職時点で減給となった方は一定の条件により「高年齢雇用継続給付」が受けられます。

育児休業給付金は、1歳未満の子を育児するために休業している被保険者に対して受給資格を満たした場合に支給されます。また、受給要件を満たし支給対象となった家族は、93日を限度に3回まで介護休業給付が受けられます。

年金保険

リタイア後の老後生活費を賄ってくれます。国民全員が加入できる「老齢基礎年金」と会社員や公務員の方が加入できる「老齢厚生年金」(老齢基礎年金の上乗せ)があり、原則65歳から支給されます。

老齢基礎年金や老齢厚生年金の加入者が病気やケガが原因で働けなくなった場合や生活が困難になった場合に年金として支給されるのが「障害年金」です。障害基礎年金は障害等級に応じて支給され、「障害厚生年金」は障害等級と賃金に応じて支給(障害基礎年金の上乗せ)されます。

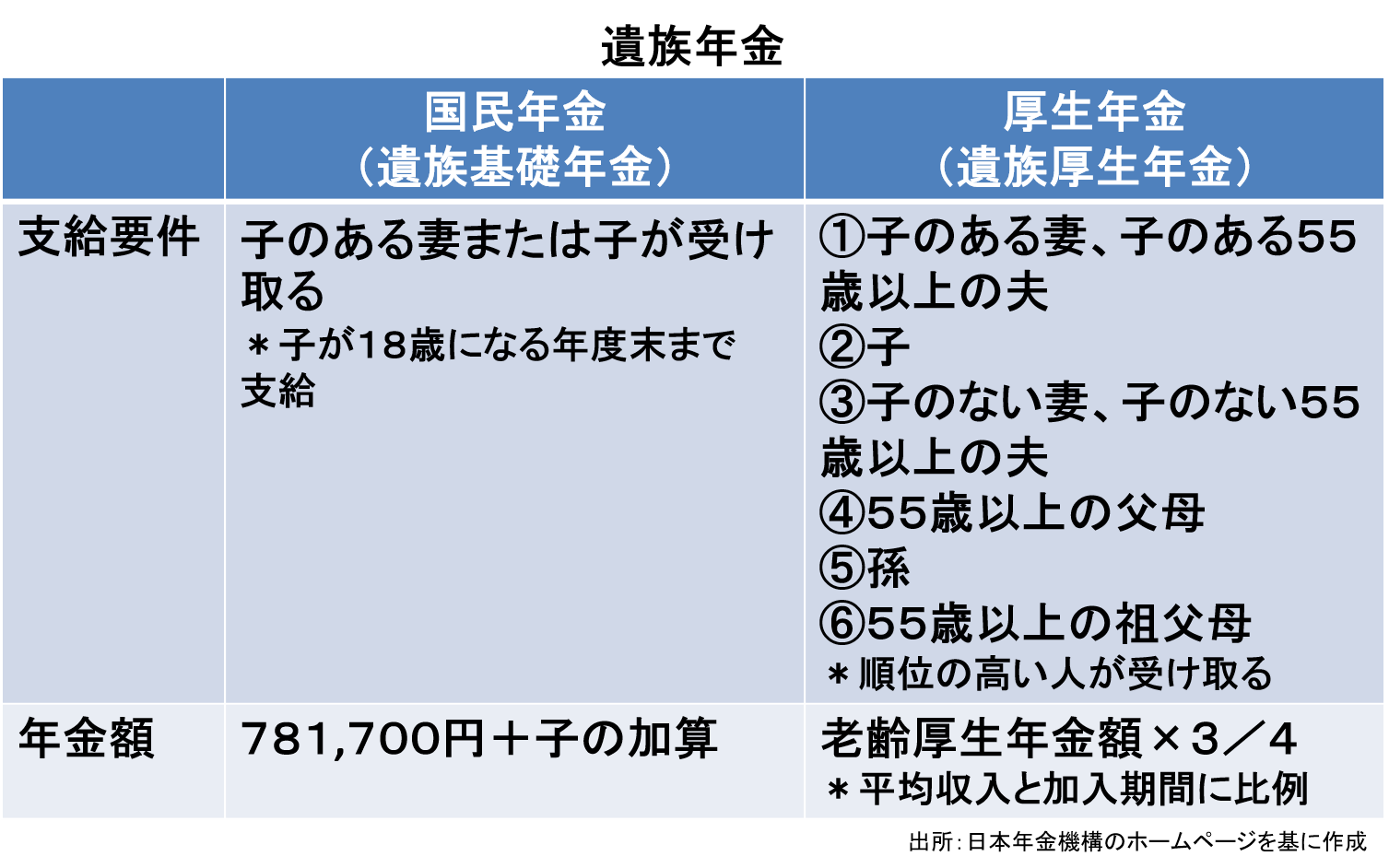

「遺族年金」は老齢基礎年金や老齢厚生年金の加入者が亡くなった時に生計を維持されていた遺族に支給されます。遺族基礎年金は子のある配偶者または子に支給されます。また、「遺族厚生年金」は子の有無に関係なく支給されます。

生命保険見直しのポイント

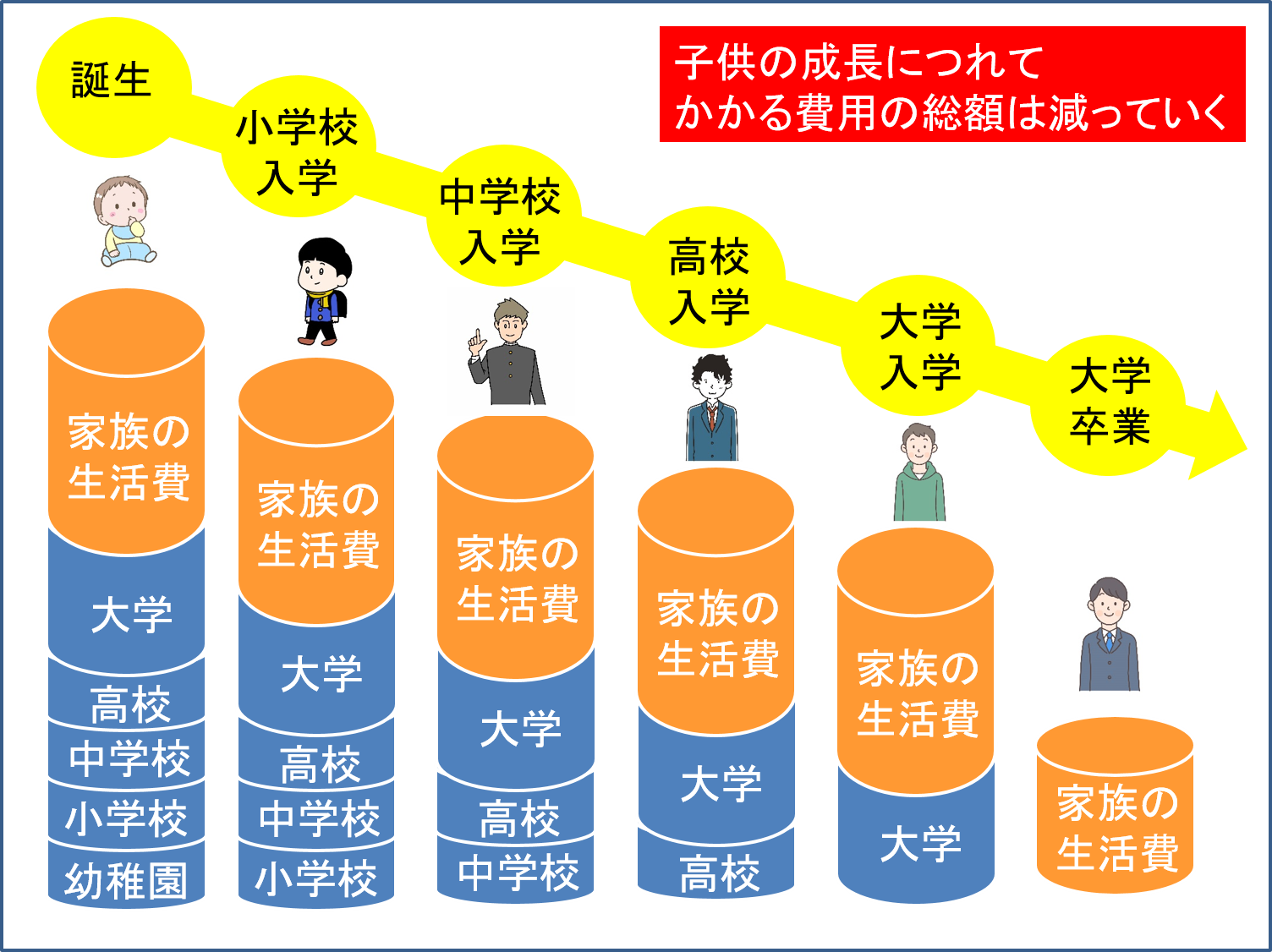

生命保険を見直しする際に重要なのは、今後の自分に起こり得るリスクを把握することです。例えば、子供が独立する頃には教育費がかからなくなる一方で、自信が病気になるリスクが増加します。つまり、生命保険よりも医療保険が重要になります。

生命保険(死亡保障)

死亡保険は、被保険者が死亡もしくは所定の高度障害になった際に残された家族に保険金が支払われる保険です。保険金は、残された家族の生活費や子供の学費などに充てることができます。

子供が小さかったり学費がかかるうちは、万一を考えて死亡保障はそれなりの金額を設定しますが、子供が独立したら大きな保障は必要ありません。配偶者が困らない程度に保障を減らして保険料を下げることができます。

特に「定期保険特約付終身保険」などは、定年前後に契約更新を迎えることが多いです。終身保険だけを残して特約部分を解約したり見直ししたりするこをおすすめします。多くの特約は不要なことが多いです。毎月3万円程の保険料を1万円程度に削減できることもあります。

死亡保険には「定期型」と「終身型」の2種類があります。2つの違いや特徴を知って、自分に合ったタイプを考えましょう。

定期型

定期型の死亡保険は、加入時に定めた一定期間だけを保障します。満期保険金がないので「掛け捨て」の保険と言われます。満期保険金のある終身型に比べて安い保険料で大きな保障を備えることができます。

加入年齢が若いほど保険料が割安になることもあり、子供がまだ小さくて、これから、たくさんお金のかかる若い人におすすめしたいタイプです。

契約した保険期間の後も保証が必要になってしまうようなことになると大変です。その時の年齢で保険料が計算されるので保険料がとても高くなります。

終身型

終身型の死亡保険は、将来のために保険で貯蓄をしたい人や一生涯の保障を確保したい人が入ります。人間は必ず死にますので、終身死亡保険に加入し続ければ、必ず死亡保険金を受け取ることができます。

終身死亡保険は、貯蓄代わりに加入する人もいます。保険商品や加入期間によっては、支払った保険料よりも解約返戻金の金額が大きくなることもあります。

終身死亡保険は、定期型に比べて同じ保障でも保険料が高くなります。また、解約して解約返戻金を受け取ると死亡保障がなくなります。契約してから解約までの期間が短い場合、解約返戻金が支払い保険料の総額よりも大幅に少ないことがあります。

「低解約返戻金型終身保険」という終身型の保険があります。保険料払込期間中の解約返戻金額を低くすることで、低解約返戻金型ではない終身保険よりも保険料を抑えることができます。また、保険料払込期間満了を過ぎると解約返戻率が上昇するという特徴があります。一方で、保険料払込期間満了前に解約すると、受け取れる解約返戻金は払込保険料の総額を大きく下回ります。

保険料が高く、満期前に解約すると解約返戻金が払込保険料の総額を大きく下回るので、解約できない保険です。私は11年目に満期になるタイプでしたが、途中で非常に苦しかったです(少なくない妻のへそくりでカバーしてもらいました)。

しかし、満期まで頑張れれば、加入と同時に死亡保障が得られて、満期後には、それなりの貯金ができています。満期を迎えて5年程経ちますが、解約していません。毎年1%以上の利回りで解約返戻金が増えています。

妻のお陰で何とか乗り切った身ですので、大きなことは言えませんが、挑戦できる人は挑戦して見てもいいかもしれません。

医療保険

医療保険は入院保険などとも言われるように、契約の日額に入院日数を掛けて支払保険金を算出する建付けが基本になっています。2020年の厚生労働省の「患者調査(患者数)の概況」によりますと、入院患者の約75%が65歳以上の高齢者だそうです。

つまり、医療保険の需要は高齢者になってからということです。しかし、保険料は若ければ若い程安いです。知っている人が意外と少ないのですが、同じ保障内容ならば、保険期間が10年20年長くなっても若い時に入った方が払い込む保険料の総額は断然安いです。普通に数十万円違ってきます。

「医療保険は結婚してから入る」「子供ができたら入る」と言われてる若い人がいますが、スグに入る方が得なんです。妊娠が分かった時に医療保険に入ろうとされる方も多いです。帝王切開対策のようですが、そもそも妊娠中は医療保険に入れません。

医療保険は、いつでも誰でも入れる訳でもありません。病気があったりすると保険に加入できなかったり、保障が限定されたりします。健康な内に、できるだけ早く加入することをおすすめします。

医療保険は、できるだけ若い時に60歳払い済みで加入するのが理にかなっているのではないでしょうか?収入のある内に保険料は払い終わっておいて、需要の高まる65歳以上に備える形です。60歳以降は保険料を払わないで、死ぬまで保障が続きます。最近は使途を限らない一時金タイプの特約が増えています。私の保険は古いタイプなのでうらやましいです。

高額療養費制度があるので医療保険はいらないという人が、たまにおりますが私は、そうは思いません。70歳未満の方では月額の上限額が9万円位になる人が多いようですが、年収が770万円以上の人は月額が17万円位になります。70歳以上の一般の方でも57,600円です。総額ではなく月額です。

月額57,600円、9万円、ましてや17万円の出費は少なくありません。また、入院をすると高額療養費制度の対象にならない出費もたくさんあります。医療保険は医療費を保障する保険と考えるよりも生活費を補填する保険と考えた方がいいかもしれません。

まとめ

生命保険は保険期間も長く、月々の保険料は気にならない金額でも、総額は驚くような大きな金額になります。ご自分が今後、生活していく上でのリスクを把握して、生命保険の無駄を省いて、本当に必要な生命保険を選択してください。

以上、「無駄な生命保険をかけていませんか?」のお話でした。

コメント