私自身は現在、持家がありません(売ってしまいました)ので、住宅ローンも残っていませんが、周囲では退職金で住宅ローンを一括返済した話をよく聞きます。自分なら一括返済しないかもしれないなと思いながら聞いています。安易に一括返済しないという選択肢も持って欲しいという思いで解説します。

退職時の住宅ローン残高

晩婚化が進んで、家を買うタイミングが遅くなっているため、60歳の退職時になっても住宅ローンが残っている人が増えています。退職金での一括返済を考えている人も多いかと思います。

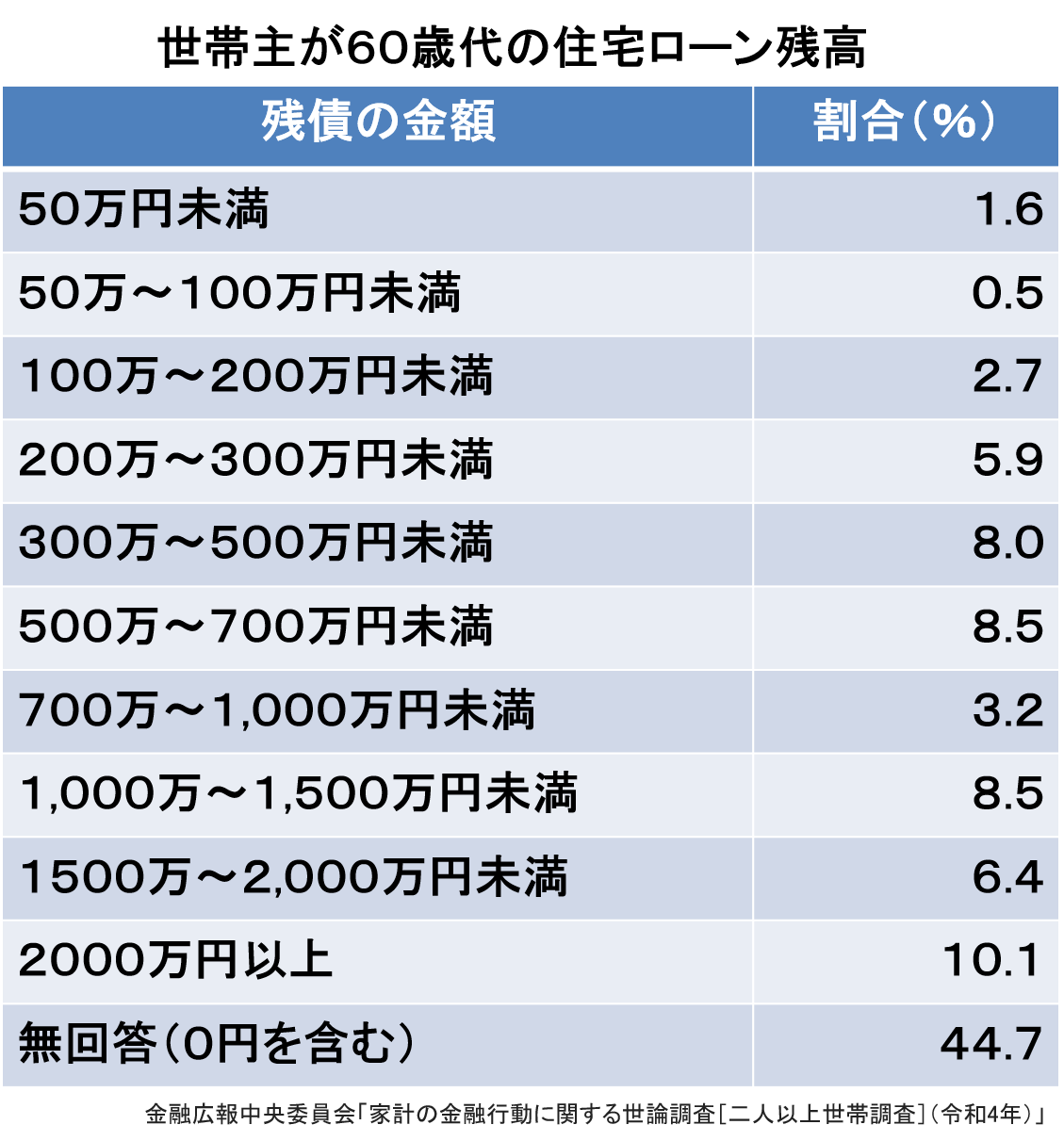

金融広報中央委員会から発表されている60歳代の住宅ローン残高の調査結果を見ると、無回答以外の方の中で最も多かった割合は2,000万円以上となっており平均値は766万円です。中央値が225万円ですので平均値である766万円よりも多くの金額が残っていることがわかります。無回答には完済した人も含まれています。

退職金で一括返済して借金を無くしたい気持ちは分かりますが、大切な老後の手持ち資金が大幅に減ってしまうという人も少なくないのではないでしょうか?

退職金の使い方

変動金利の住宅ローンを組んでいて、この先金利が上がるのが心配だとか、現在の金利が高いという場合は一括返済という選択肢もありますが、退職金の全部をローンの返済に充ててしまうのは、おすすめできません。

老後資金の準備が十分でなく、住宅ローンの金利が低い人は、一括返済せずに退職金を手元に残しておくことも検討してみてください。

手元に残した退職金の一部を新NISAなどで運用して、住宅ローンの金利を上回る運用実績を出すことで、老後資金を増やせる可能性があります。

金利の低いローンへの借り換えや、退職金の一部を繰り上げ返済に充てて返済期間を短縮する方法も検討してもらいたいです。

退職金の一部で繰り上げ返済

退職金の一部で繰り上げ返済して、残りは老後資金として取っておくなどの方法も検討してみてください。繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。

「期間短縮型」は返済した金額を元本部分の返済に充てて、その分返済期間を短くするタイプの繰り上げ返済です。「返済額軽減型」は返済した金額分それ以降の毎月の返済額を少なくする方法です。総返済額の削減効果が高いのは「期間短縮型」です。必ず「期間短縮型」で繰り上げ返済をしてください。

住宅ローンを返済しながら退職金を運用

例えば、住宅ローンの金利が1%の場合、新NISAの「つみたて投資枠」を使って3%の利回りで運用できれば、退職金を住宅ローンの一括返済に充てるよりも老後資金が増えます。

投資はあくまでも自己責任ですが、インデックス型の投資信託に積み立てで投資するスタイルは長期的に見れば利益を出せる再現性が高い方法だと言われています。インデックス型の投資信託は、「eMAXIS Slim 全世界株式(オール・カントリー)」が王道でしょうか。

まとめ

退職後は働いたとしても収入が大幅に減ります。先々のことを考えないで、住宅ローンの一括返済一択で考えるのは危険です。老後は長いので資産寿命を長持ちさせるために色々と検討してください。

以上、「退職金で住宅ローンを一括返済しないという選択」のお話でした。

コメント