定年退職すると会社で加入していた健康保険(被用者保険)から脱退しなければなりません。継続雇用で残る場合は、そのままですし、すぐに再就職する場合は、新しい勤め先の健康保険に加入します。それ以外の人は自分で手続きをして、別の公的医療保険に加入しなければなりません。

別の公的医療保険には3つの選択肢があります。それぞれの医療保険は、加入条件や保険料、手続きなどが違いますので、自分に最も有利な医療保険を選択することが重要です。手続きには期限がありますので、事前に比較検討して準備しておきましょう。

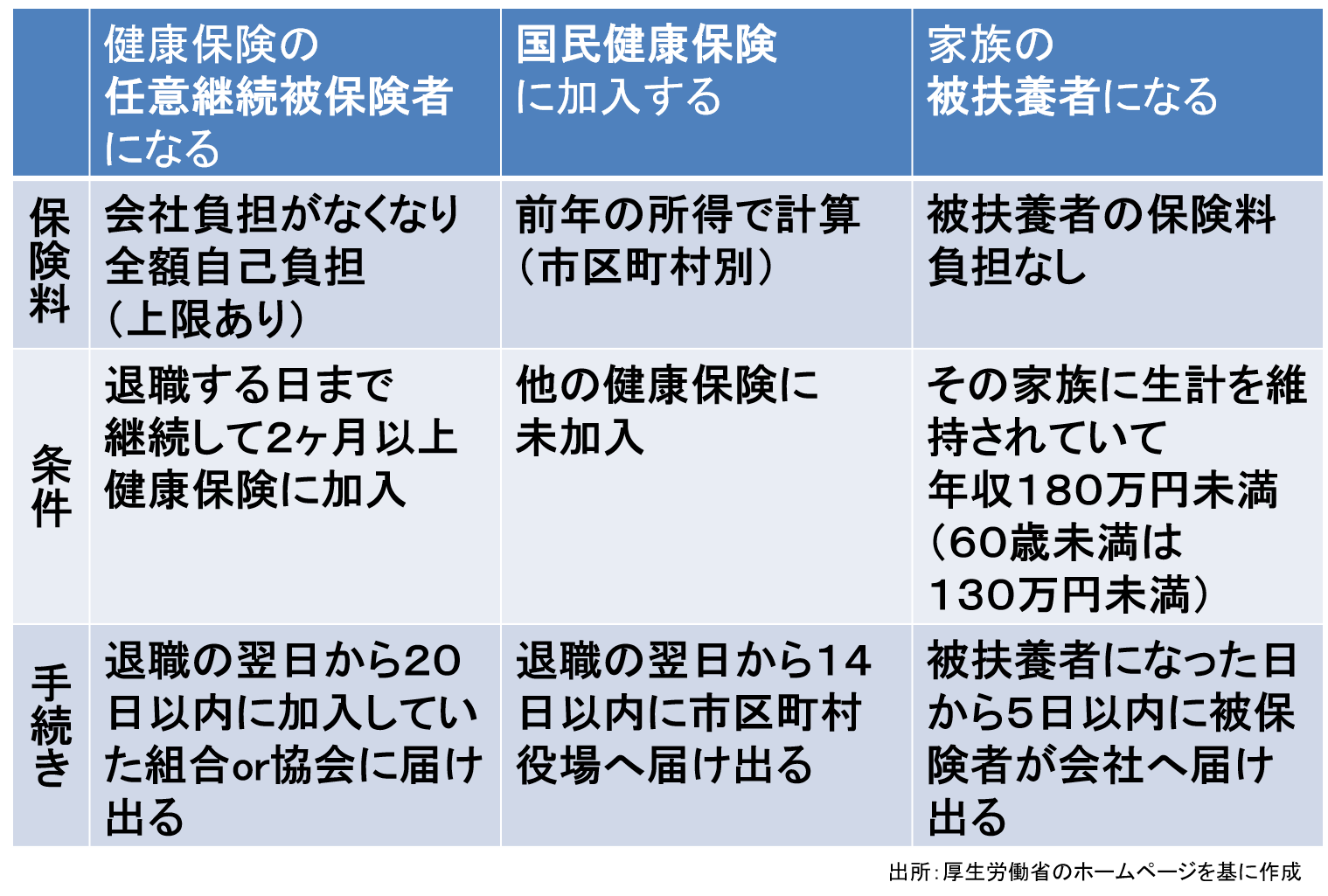

別の公的医療保険

「被用者保険」以外の公的医療保険の選択肢としては、「任意継続被保険者」「国民健康保険」「被扶養者」の3つがあります。

いずれも定年退職後の医療費の自己負担割合は3割で給付内容も同じですので、保険料が選択のポイントになります。なお、自己負担は、70歳以上75歳未満は2~3割、75歳以上は1~3割になります。

任意継続被保険者制度

健康保険の任意継続被保険者制度(任意継続)は、定年退職後も最長2年間、在職時の健康保険に加入することができる制度です。

退職の日までに2ヶ月以上継続して健康保険に加入していたことが必要です。また、個人での加入になりますので、保険料は全額自己負担です。在職中は会社と折半でしたが、任意継続の保険料が必ずしも倍になる訳ではありません。

原則として退職時の標準報酬月額と、その健康保険加入者全体の標準報酬月額の平均のいずれか低い額が採用されます。健康組合によっては、退職時の標準報酬月額としている組合もありますので注意してください。

健康保険の保険料は「標準報酬月額×保険料率」で計算されます。標準報酬月額とは、毎月の給料(各種手当を含む)を協会や各組合の「標準報酬月額表」に当てはめたものです。第1級から第50級までに区分されていて、等級が高いほど保険料は高くなります。ご自分が毎月どのくらいの健康保険料を引かれているかチェックしておきましょう。

加入手続きは、協会けんぽだった人は自宅の住所地を管轄する協会けんぽの都道府県支部、組合健保だった人は在職時の健康保険組合に「健康保険任意継続被保険者資格取得申出書」や被扶養者がいる場合は「被扶養者届」を提出します。

特別な理由がない限り、退職の日の翌日から20日以内に手続きしなければなりません。

国民健康保険

国民健康保険には「被保険者」「被扶養者」の区別がありません。家族全員が被保険者ですので、家族が多い程、保険料の負担が大きくなります。

保険料は世帯単位で世帯主が納付します。保険料は医療分と後期高齢者支援金等分、介護分の合計となります。保険料額は、世帯の年収(所得割額)や人数(均等割額)などによって決まります。市区町村によって違うので、事前に確認しておきましょう。

加入の手続きは、住所地の市区町村役場ですることになります。退職した会社から受け取った「健康保険被保険者資格喪失証明書」と市区町村の加入届出書類により、退職日の翌日から14日以内に加入手続きをします。

被扶養者

他の家族が加入している被用者保険で被扶養者になる方法です。保険料は発生しませんが、「その家族に生計を維持されており、年収180万円未満(60歳未満は130万円未満)」という収入条件があります。また、雇用保険の基本手当をもらっている間は被扶養者にはなれません。

私の場合

私自身は60歳で継続雇用せずに独立したいと考えています。下の娘も順調に行けば、就職して独立しているはずですので妻との2人世帯を想定しています。直近の数字で確認してみました。

現在、引かれている被用者保険の月間の健康保険料は33,908円(折半額)です。私は協会けんぽ(大阪)ですので、任意継続被保険者制度を利用した場合の月間の健康保険料は36,330円でした。あまり変わりません。

国民健康保険は、実家のある自治体で計算しました。1年目の私の月間の健康保険料は約86,666円です。2年目は収入がなかったとして、月間の健康保険料は約7,083円です。妻は2年共収入がないと想定しました。

任意継続被保険者

36,330円×12ヶ月×2年=871,920円

国民健康保険

私 約86,666円×12ヶ月×1年

≒1,040,000円(限度額)

約7,083円×12ヶ月×1年

≒170,000円(最少額)

妻 約7,083円×12ヶ月×2年

≒170,000円(最少額)

合計1,380,000円

任意継続被保険者制度を利用した方が断然お得でした。60歳で定年退職すると前年の所得があるので、このようになる人は多いと思います。継続雇用で65歳まで年間300万円の所得で働いた場合も試算してみました。

任意継続被保険者

36,330円×12ヶ月×2年=871,920円

国民健康保険

私 約45,417円×12ヶ月×1年

≒545,000円

約7,083円×12ヶ月×1年

≒170,000円(最少額)

妻 約7,083円×12ヶ月×2年

≒170,000円(最少額)

合計885,000円

僅差ではありますが、こちらも任意継続被保険者に軍配があがりました。私は「任意継続被保険者制度」を利用するつもりです。

まとめ

ある程度の収入がある人にとって、国民健康保険料は割高になるようですね。みなさん、それぞれの状況に合わせて最適な選択をしてください。

以上、「退職後の健康保険の選び方」でした。

コメント