投資をはじめられる前に押さえておきたい基礎が3つあります。「長期投資」「分散投資」「積立投資」です。今回は「積立投資」について分かりやすく解説します。

積立投資とは

積立投資は、同じ銘柄を一定のタイミングで一定ずつ購入する投資方法です。投資対象は株式や投資信託など様々で、定期的にこつこつ購入することができます。

積立投資には、「定額購入」と「定量購入」がありますが、後で詳しく説明させていただく「ドルコスト平均法」のメリットを享受できる「定額購入」を前提として、お話をすすめます。

積立投資のメリット

少額ではじめられる

積立投資は少額ではじめられます。中には毎月100円から積み立てられるものもあります。多くの資金を持っていなくても気軽に投資がはじめられます。

手間がかからない

商品と金額を決めて設定し、指定口座にその分のお金が入っていれば、毎月決まった日に商品が自動購入されます。あとは放っておくだけです。

比較的気を揉まないで済む

一般的な投資は、安い時に買って、高い時に売って利益を出しますが、これはプロでも難しいことです。ましてや初心者にとっては、非常に気を揉むことになります。市場の価格変動を比較的気にしなくていいという所もメリットと言えます。

ドル・コスト平均法

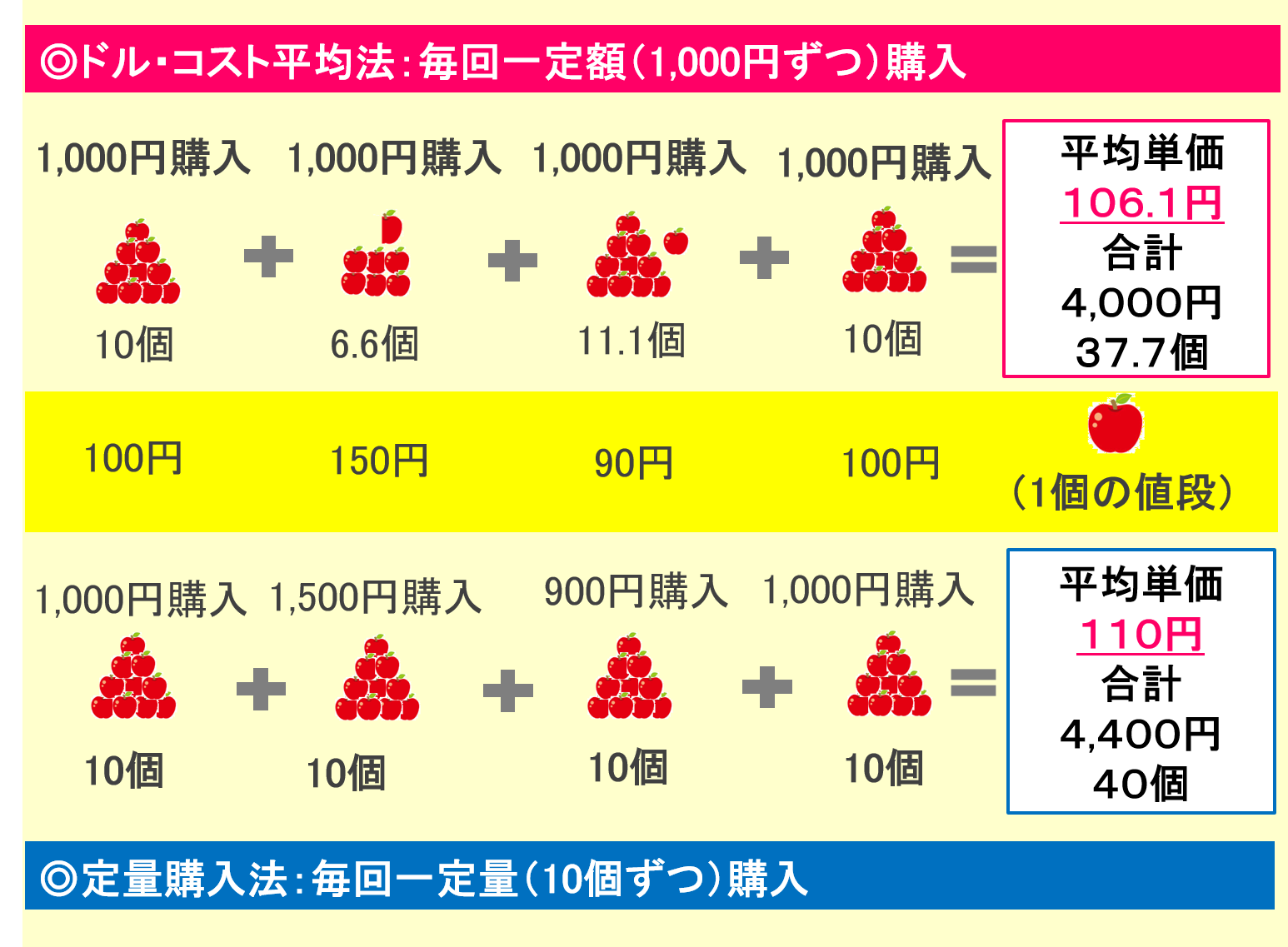

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を定期的に購入する方法」です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

添付の画像は、株をリンゴに置き換えています。上の赤の方が「ドル・コスト平均法」で、下の青が「定量購入法」です。「ドル・コスト平均法」の方が平均購入単価が安くなっています。

積立投資は万能ではありませんし、利益を保証したり、どのような価格変動においても損失を防いでくれるものではありませんので、ご注意ください。

歴史から学ぶ継続投資の有用性

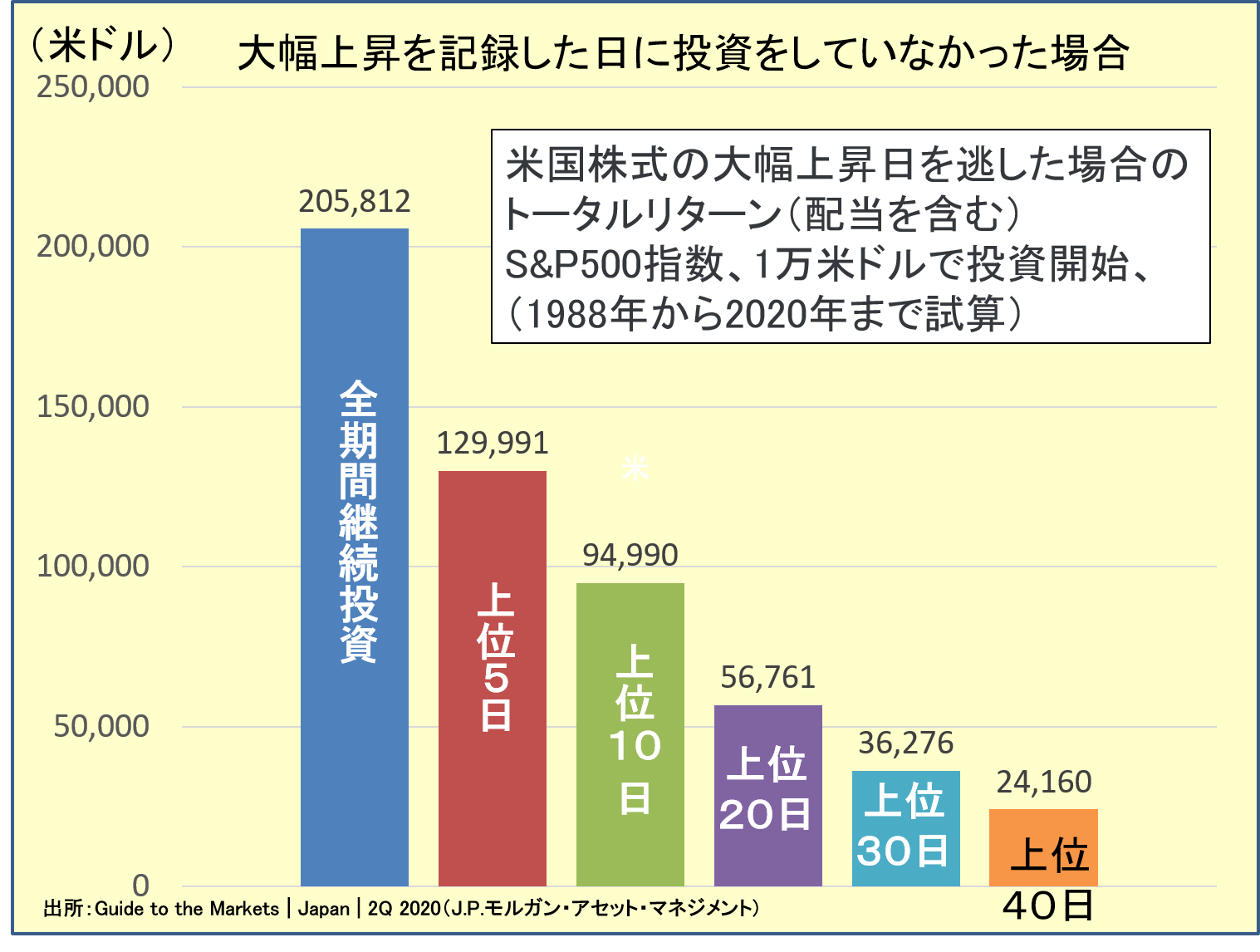

単純比較はできませんが、積立投資は結果的に長期の継続投資になりますので、継続投資の有用性が分かる分析結果をご紹介します。

アメリカの代表的な株価指数である「S&P500」の1988年~2020年までの32年間を分析したものです。大幅上昇した日の上位40日を調べて、その日に投資をしていなかった場合の投資結果を試算した結果のグラフになっています。

1万米ドルで投資を開始して、32年間、継続して投資をしていた場合、205,812米ドルと資産は20倍以上になりました。大幅上昇した日の上位5日で投資していなかった場合は、129,991米ドルですので、全期間継続して投資をしていた場合に比べて、75,821米ドルも少なくなります。

以下、上位10日~40日まで投資していなかった日が増えると、投資した結果の資産は、どんどん減っていっています。いつ株価が急騰するかなんてプロでも中々分からないので、長期に渡って継続して投資することが大事ですね。

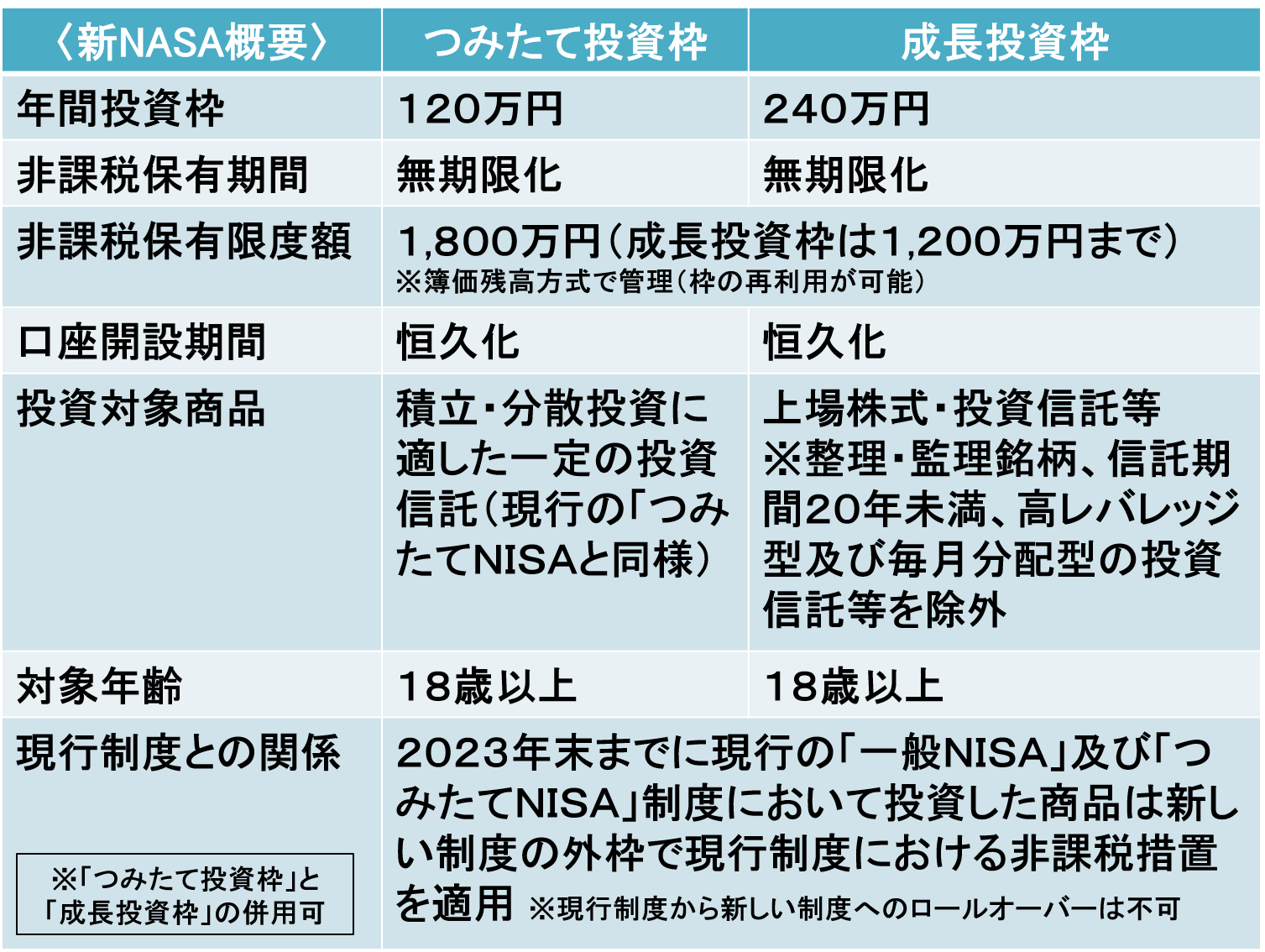

新NISA

「新NISA」については、別途詳しく解説するつもりですが、積立投資の話をする時に触れない訳には行きません。概要をまとめた画像を添付します。うまく活用していただきたいです。

月々の積立金額は、おのおのの方が無理のない金額(新NISA枠は月間30万円まで)になるかと思いますが、今から投資をはじめるのであれば、「SBI証券」で証券口座を作って、「新NISA」を活用して、投資信託は「eMAXIS Slim 全世界株式(オール・カントリー)」を積立で購入するというのが王道になるかと思います。

まとめ

私自身も色々な投資を経験しましたし、今、投資しているものもありますが、結果も含めて、積立の長期投資が一番いいと感じています。

以上、「積立投資が重要である理由」のお話でした。

コメント