会社員は通常、年末調整により1年間の納税額が精算されて会社から「源泉徴収票」を受け取ります。これには給与や賞与の合計金額や天引きされた所得税(源泉徴収税)などのデータが記載されています。

源泉徴収とは給与から所得税を差し引くことです。会社が源泉徴収を行うことで、従業員は原則として確定申告をする必要がなくなります。

源泉徴収票の確認すべき項目やどのような控除があるかなど分かりやすく解説します。

源泉徴収票の確認すべき4項目

その中で重要になるのは「支払金額」「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収税額」の4つです。

支払金額

会社から支払われた給与の総額です。給与や賞与、各種手当を含めた総支給額で年収、額面収入などとも言われます。

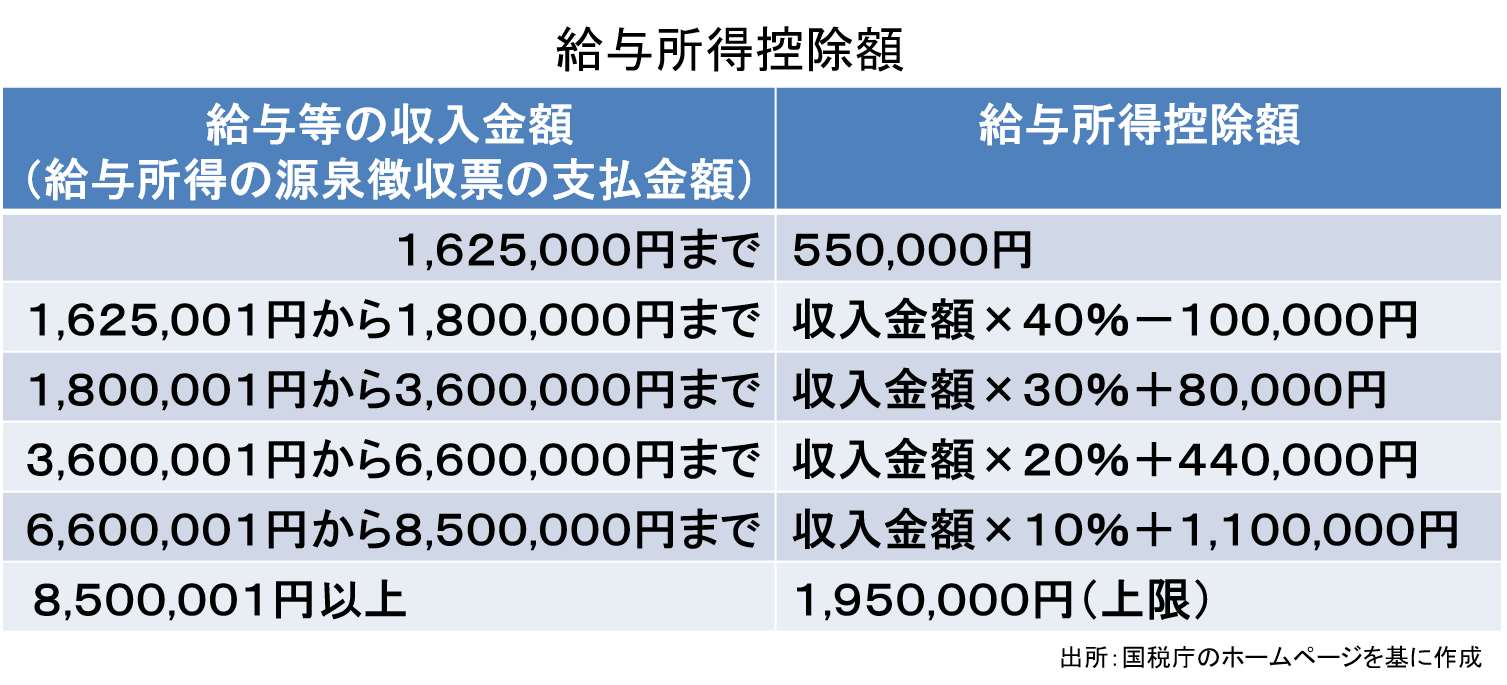

給与所得控除後の金額

支払金額から「給与所得控除」を差し引いた金額です。「給与所得控除」は会社員の必要経費にあたるものです。フリーランスや個人事業主の場合は細かく金額や内容を記録しますが、会社員の場合は内容に関係無く年収によって金額が決まっています。

所得控除の額の合計額

「配偶者控除」や「社会保険料控除」などの「給与所得控除以外」の各種控除額の合計額です。「給与所得控除」後の金額から「所得控除の額の合計額」を引いたものが「課税所得」となり、それを基に「所得税」が算出されます。

源泉徴収税額

会社を通して国に支払われた所得税額です。

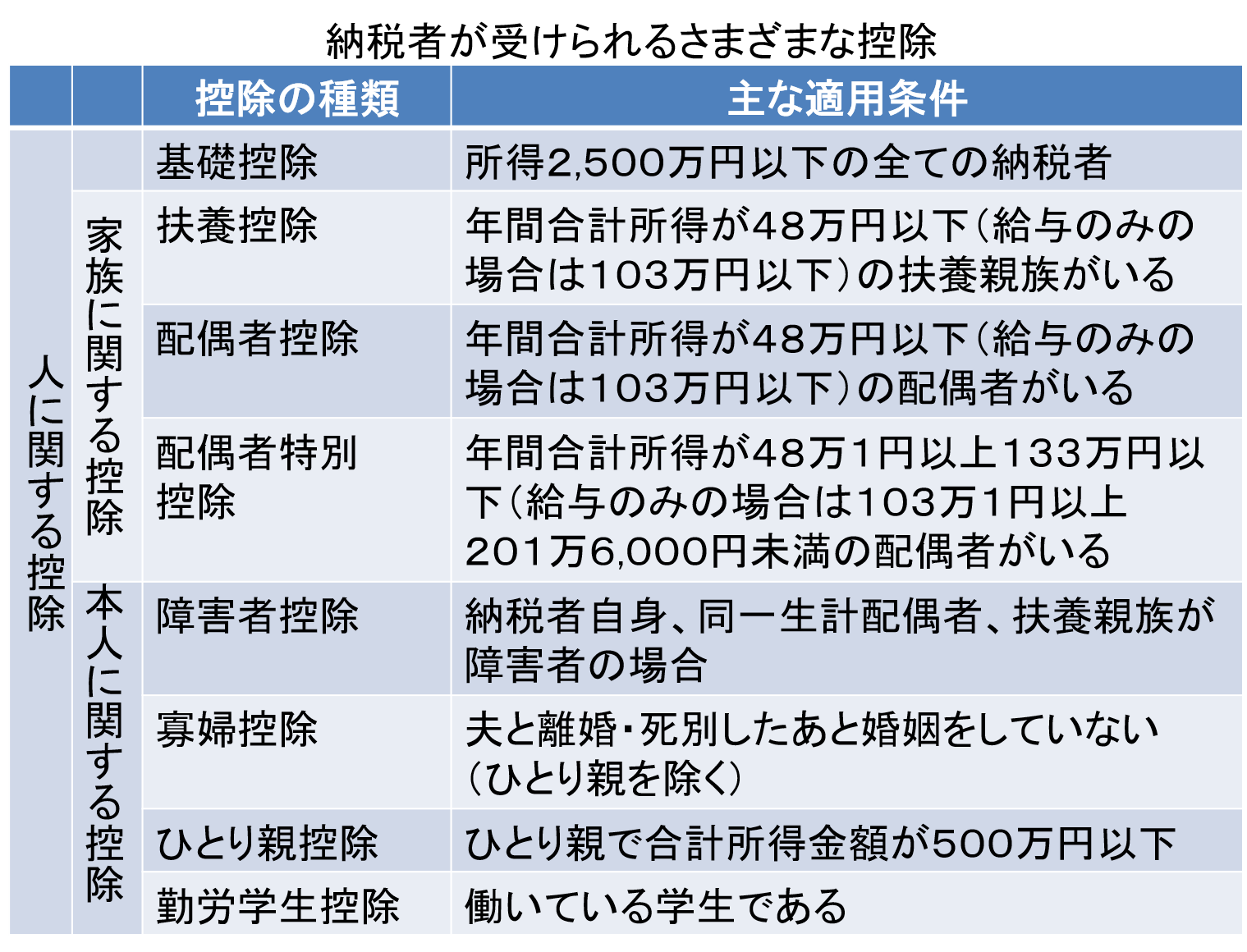

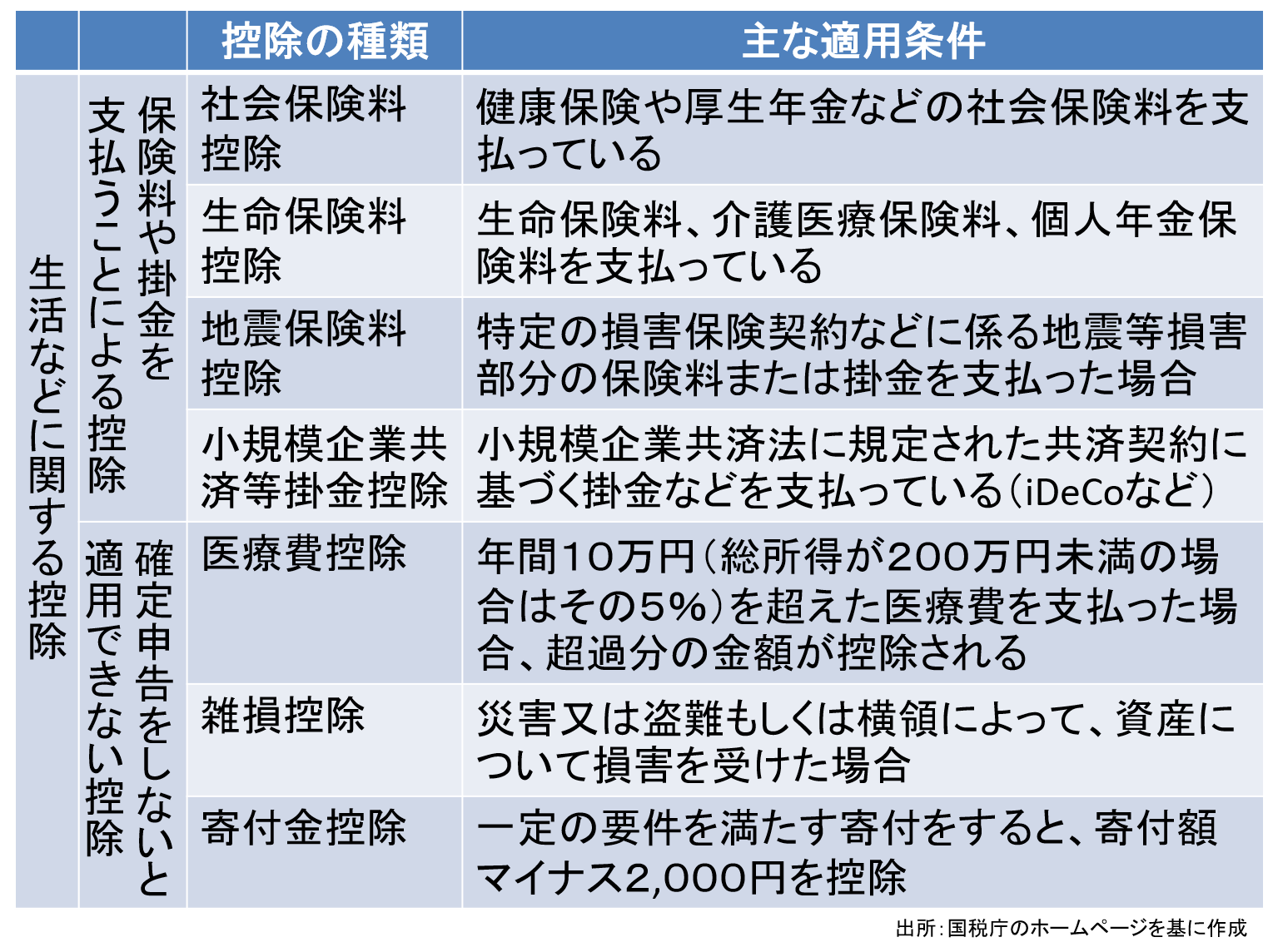

納税者が受けられるさまざまな控除

「所得控除の額の合計額」は「給与所得控除」以外に控除される金額の合計額でした。この「給与所得控除」以外のさまざまな控除について解説します。

どの控除が適用されるかは人によって異なります。源泉徴収票には、それぞれの人に適用される控除の合計額が記載されます。また、これらの控除には社会保険料のように毎月の給与計算で控除されるものと、配偶者控除や基礎控除のように年末調整のみで控除されるものがあります。

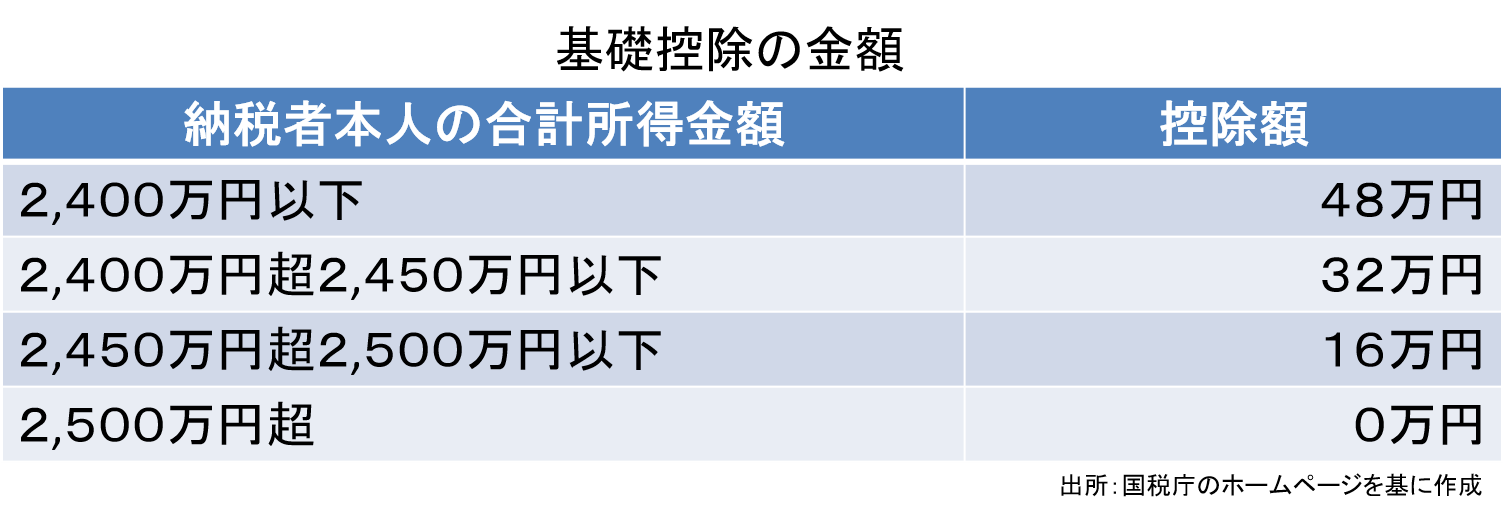

基礎控除

年間の所得が2,500万円を超える人でなければ誰でも適用を受けることができます。

扶養控除

扶養は主に家計を支えている人が収入の少ない同居の子供、両親などを経済的にサポートすることです。扶養を受けられる条件は年間の合計所得金額が48万円以下(給与収入がある人は年間103万円以下)の場合です。

配偶者控除

収入の少ない配偶者を経済的にサポートしている納税者に適用されます。適用を受けられる条件は年間の合計所得金額が48万円以下(給与収入がある人は年間103万円以下)の場合です。内縁関係は適用を受けられません。

配偶者特別控除

配偶者の所得が48万円を超えてしまい「配偶者控除」を受けられない場合に条件が合えば適用されます。適用が受けられる合計所得金額は133万円(給与収入のみなら年収201万6千円)を超えると受けられません。また、夫婦間でお互いに控除を受けることはできません。

障害者控除

働く本人または同じ家計で生活している家族に障害がある場合に受けることができる控除です。障害の程度などによって「障害者」「特別障害者」「同居特別障害者」と3つの区分に分けられていて控除額が異なります。。

寡婦控除

所得が500万円以下の寡婦(扶養する子供がいない)については、寡婦控除(控除額27万円)が適応されます。

ひとり親控除

子供の貧困問題に対処するためにできた控除です。婚姻歴の有無や性別に関わらず、生計を一にする子ども(その年の総所得金額等が48万円以下の子)がいる所得が500万円以下の単身者について同一のひとり親控除(控除額35万円)が適応されます。

勤労学生控除

働く学生のための控除で所得から一律27万円が控除されます。この勤労学生控除と共にアルバイトにも適用される給与所得控除、全ての人に無条件に適用される基礎控除を合わせるとアルバイトなどの収入が130万円以下であれば所得税は課税されないことになります。

社会保険料控除

1年間に納付した社会保険料に対して受けられる所得控除です。年金保険、健康保険、介護保険、雇用保険、労災保険があり、従業員が支払った社会保険料の全額が控除されます。

従業員自身の社会保険料のほか、従業員が生計を一にする配偶者や親族などの社会保険料を支払った場合も含まれます。親の国民健康保険料、配偶者や20歳を超えた子供の国民年金なども、本人が支払ったことが明確であれば控除できます。

生命保険料控除

生命保険、介護医療保険、個人年金保険の支払い保険料のうち、一定の金額の控除ができます。平成24年1月1日以後に締結した保険(新制度)と平成23年12月31日以前に締結した保険(旧制度)で控除の取扱いが違います。

保険期間が5年未満の生命保険などの中には控除の対象とならないものもあります。

地震保険料控除

支払った地震保険部分の保険料に応じて一定の金額の控除が受けられます。地震保険料控除の対象となる契約は保険契約者ご自身や保険契約者と生計を共にする配偶者とその他の親族が所有する建物またはこれらの方が所有する家財です。

控除の対象の建物は居住用の建物となります。住居として常時使用していない別荘や空き家は対象外です。住居の一部を店舗や事務所として利用している店舗併用住宅については居住用資産に係るものだけが控除の対象になります。

店舗併用住宅等であっても住居に使用している面積が全体の90%以上の場合は全額を控除の対象にすることができます。

小規模企業共済等掛金控除

小規模企業共済は自営業者や個人事業主が廃業や退職したときのための退職金制度のようなものでiDeCoもこの控除が利用できます。全額掛金控除となり全ての掛け金(積み立てた金額)を所得から控除することができますので大きな節税効果が期待できます。

医療費控除

1年間にかっかた医療費が10万円(総所得金額が200万円未満の人は総所得金額の5%)を超えた場合に控除することができます。

自身が医療機関を受診した場合だけでなく、扶養家族(離れて暮らしていても)の医療費等についても計算に含めることができます。治療費だけでなく、通院交通費(付き添いも含む)や対象となる薬代も含まれます。

雑損控除

自然災害や盗難、横領などによって資産を損失した場合に適用される控除で、所定の金額の所得控除を受けることができます。下記の2つの金額の多い方の金額です。確定申告が必要です。

(差引損失額)-(総所得金額等)×10%

(差引損失額のうち災害関連支出の金額)-5万円

寄付金控除

国や地方自治体、特定の法人や団体に寄付をした場合、「寄付金額−2,000円」を所得から控除することができます。確定申告が必要です。

そのうち地方自治体(都道府県・市区町村)への寄付は「ふるさと納税」にあたります。ふるさと納税は「納税」という名称が付いていますが自治体への「寄付」になります。

ふるさと納税は返礼品の魅力もありますが、この「寄附金控除」で税金を節約できるという点にあります。確定申告が不要になる方法もあります。

確定申告が必要な控除

控除には年末調整で申告して会社が計算・精算してくれるものと、サラリーマンでも確定申告をしないと控除が受けられないものがあります。確定申告が必要な控除は「医療費控除」「雑損控除」「寄付金控除」です。

確定申告の際には源泉徴収法が必要です。このような控除を受ける申告を還付申告と言います。還付申告は5年遡ることができます。

まとめ

源泉徴収票は、1年間のご自身の収入や天引きされた税金や社会保険料、実際の手取額などが分かるとても大事なものです。よく確認しましょう。

以上、「源泉徴収票の見方」のお話でした。

コメント